TUI hat vor der heutigen Hauptversammlung ein ganzes Paket an Nachrichten präsentiert – und die können sich sehen lassen. Der Start ins laufende Geschäftsjahr 2016/17 ist gelungen. Der Fokus auf Hotels und Kreuzfahrten und die internationale Präsenz in mehr als 100 Ländern zahlt sich aus. Zudem wurde der im Verkaufsprozess für Travelopia erfolgreich abgeschlossen. Die TUI-Aktie steht vor einem massiven Kaufsignal.

TUI bleibt auf Kurs und ist gut in das neue Geschäftsjahr 2016/17 gestartet. Vorstandschef Fritz Joussen betonte die Stärke des Konzerns trotz eines unruhigen Marktumfeldes in einigen Zielländern. Der Umsatz stieg im Berichtszeitraum, der im ersten Quartal branchentypische Verlust wurde gegenüber dem Vorjahr verringert.

Die TUI Group ist der weltweit führende Touristikkonzern und in rund 180 Zielgebieten der Erde aktiv. Die 2014 eingeleitete Transformation zum integrierten Touristikkonzern mit Schwerpunkt auf Hotels- und Kreuzfahrtgesellschaften zahlt sich aus. Die Wachstumsprognose für das Ergebnis im Gesamtjahr wurde bestätigt. Das bereinigte EBITA soll um mindestens zehn Prozent wachsen. Die Zahlen im Detail sind nur einen Klick entfernt.

Darüber hinaus hat der Konzern den im ersten Geschäftsquartal begonnenen Verkaufsprozess für Travelopia erfolgreich abgeschlossen. Der erzielte Preis liegt bei umgerechnet 381 Millionen Euro (Enterprise Value) und entspricht dem 14,4-fachen des bereinigten EBITA der Sparte. „Die Transaktion schafft also Wert. Sie markiert außerdem den nächsten strategischen Schritt, um das Profil der TUI als vertikal integrierter Touristikkonzern weiter zu schärfen“, so Joussen.

Ebenfalls positiv: Bereits seit Monaten gibt es beim weltgrößten Reisekonzern regelmäßig Insiderkäufe. Verantwortlich dafür ist der russische Milliardär und TUI-Aufsichtsrat Alexej Mordaschow. In den vergangenen Wochen hat er für knapp 25 Millionen Euro TUI-Aktien gekauft – Tendenz steigend.

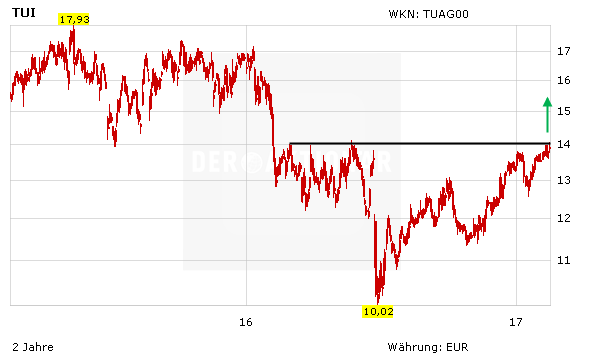

Auf der heutigen Hauptversammlung wird es weitere Details zu den Zahlen und zum Ausblick geben. Dort dürfte eine Dividende in Höhe von 0,63 Euro je Aktie beschlossen werden. Daraus resultiert eine stattliche Rendite von rund 4,5 Prozent. Aus charttechnischer Sicht steht die Aktie unmittelbar vor einem massiven Kaufsignal. Gelingt der Sprung über die Widerstandszone zwischen 13,80 und 14,00 Euro wäre der Weg Richtung 18,00 Euro geebnet. DER AKTIONÄR spekuliert im Real-Depot daher vorerst mit Hebel und engem Stopp weiter auf steigende Kurse.

Hinweis nach §34 WPHG zur Begründung möglicher Interessenkonflikte: Aktien oder Derivate, die in diesem Artikel besprochen / genannt werden, befinden sich im "Real-Depot" von DER AKTIONÄR.