Innerhalb weniger Monate musste der Touristikriese TUI gleich zweimal die Gewinnziele herunterschrauben. Viele Anleger fragen sich nun, was von dem Konzern im laufenden Jahr noch zu erwarten ist. DER AKTIONÄR zeigt auf, wie hoch die Gewinne des Unternehmens für die Jahre 2019 und 2020 ausfallen dürften.

Aktuell rechnen Analysten für das laufende Jahr mit einem Umsatz von durchschnittlich 20,1 Milliarden Euro (Vorjahr: 19,5 Milliarden Euro). Das EBITDA dürfte mit 1,3 Milliarden Euro unter dem Vorjahresergebnis von 1,6 Milliarden Euro liegen. Der Nettogewinn je Aktie soll den Prognosen zufolge von 1,18 auf 0,76 Euro je Aktie sinken.

Für 2020 wird ein weiterer Anstieg der Erlöse auf 20,7 Milliarden Euro erwartet. Das EBITDA dürfte demnach auf 1,7 Milliarden Euro klettern, der Nettogewinn je Aktie auf 1,22 Euro.

Eigentlich ein gutes Investment...

Treffen die Prognosen der Experten tatsächlich ein, so würde das TUI-KGV für das kommende Jahr auf nur noch 7 sinken. Dies ist für ein relativ konstant wachsendes Unternehmen – mit der Ausnahme 2019 – eine sehr niedrige Bewertung. Für langfristig orientierte Anleger mit einem langen Atem bleibt die Aktie damit ein attraktives Investment. Allerdings …

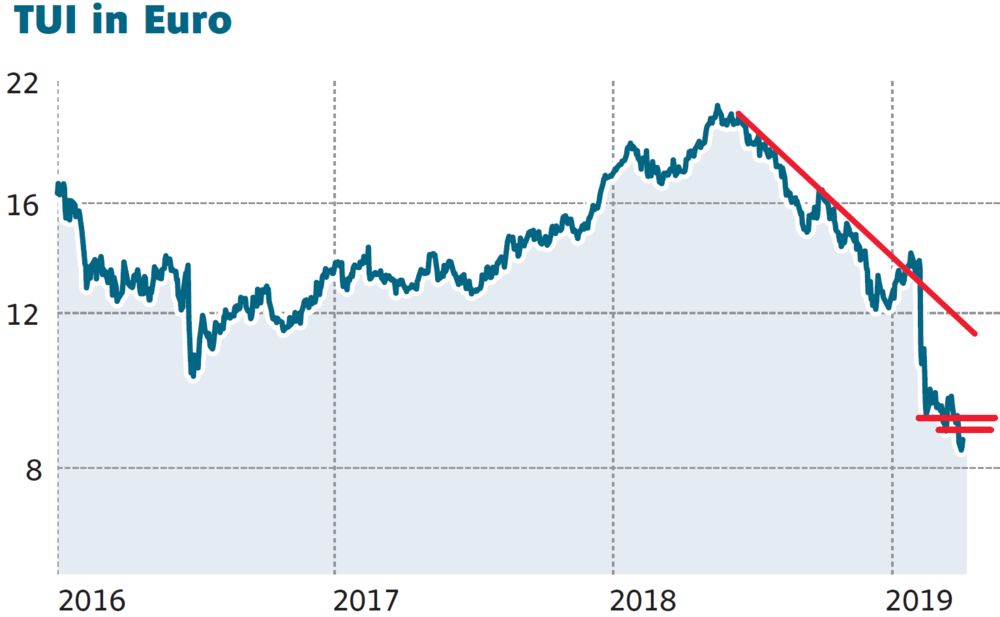

....aber das Chartbild bleibt trüb

...sollte man sich bei TUI weiterhin die alte Börsenweisheit „Niemals ins fallende Messer greifen“ vor Augen halten. Solange der Kurs noch keinen nachhaltigen Boden ausgebildet hat, sollten Anleger an der Seitenlinie verharren, zumal die Belastungsfaktoren (Brexit, veränderte Reisetrends, Boeing 737 Max) weiterhin akut sind.