Die TUI-Aktien legen am Montag eine Verschnaufpause ein. Nachdem in der vergangen Woche bekannt wurde, dass der Konzern und die Tochter TUI Travel sich auf eine Komplettübernahme geeinigt haben, ist die Aktie nach oben geschossen. Nun haben Analysten das MDAX-Unternehmen erneut unter die Lupe genommen.

Die Investmentbank Equinet hat das Kursziel für TUI nach der angekündigten Fusion mit Tochter TUI Travel von 14,50 auf 16,00 Euro angehoben und das „Buy“-Votum belassen. Dieser strategische Schritt sei wertsteigernd, da er substanzielle Synergien enthülle und für eine bessere Marktposition sorge, schrieb Analyst Jochen Rothenbacher in einer Studie vom Montag. Zudem sei die Wachstumsstrategie des Reisekonzerns für seine Hotels und Schiffe in der neuen Unternehmensform einfacher umzusetzen.

Die DZ-Bank sieht den Zusammenschluss eher negativ. Analyst Herbert Sturm hat seien Verkaufsempfehlung bekräftigt und mit einem fairen Wert von 12,60 Euro belassen. Strategisch mache dies eine Menge Sinn, so der Experte. Synergiepotenzial und Steuervorteile sollten beide Aktionärsgruppen überzeugen.

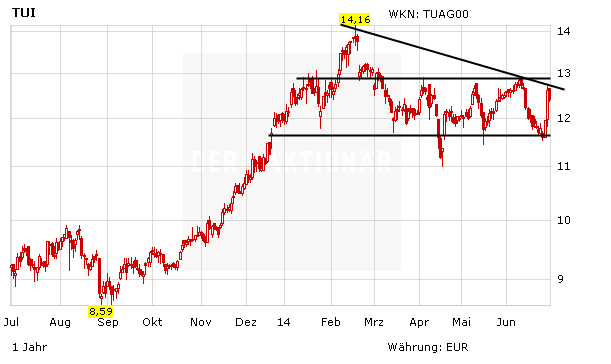

Charttechnisch betrachtet notiert die TUI in einer Seitwärtsrange zwischen 11,60 und 12,80 Euro. Gelingt dem Wert den positiven Schwung mitzunehmen und über den oberen Widerstand auszubrechen, wäre der Weg bis zum Jahreshoch bei 14,02 Euro frei.

Aktie bleibt ein Kauf!

Ob TUI die Synergien nutzen kann wird sich zeigen. DER AKTIONÄR ist allerdings zuversichtlich, dass die Fusion langfristig für das Unternehmen bezahlt macht. Auf Jahressicht hat die Aktie durchaus Potenzial bis 18,80 Euro. Bereits investierte Anleger bleiben dabei und sichern ihre Position mit einem Stopp bei 9,50 Euro nach unten ab. Für einen Neueinstieg ist es aber noch nicht zu spät.

(Mit Material von dpa-AFX)