DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App)

03.01.2019

03.01.2019

Die Aixtron-Aktie steuerte Ende 2018 ähnlich wie viele Wettbewerber auf ein neues Jahrestief zu. An der fundamentalen Situation hat sich bei dem Spezialanlagenbauer in den letzten Wochen aber nichts geändert. Die Gesellschaft profitiert von der weltweit zunehmenden Marktdurchdringung neuer Display- und Kommunikationstechnologien und könnte auch im angeschlagenen Marktumfeld positiv überraschen – trotz der Umsatzwarnung des iPhone-Herstellers Apple.

Im Herbst meldete sich die Aixtron-Aktie noch für ein paar Tage eindrucksvoll zurück. Zur Erinnerung: Eine starke Nachfrage nach Anlagen für die Leistungselektronik, Laser- und LED-Anwendungen sorgte im dritten Quartal für einen Umsatz- und Gewinnsprung im Vergleich zum Vorquartal. Die Ergebnisse fielen besser aus als von Analysten erwartet, auch die Prognosen vom AKTIONÄR wurden übertroffen. Ebenfalls positiv: Der viel beachtete Auftragseingang inklusive Ersatzteile und Service verbesserte sich in den ersten neun Monaten um 16 Prozent auf 230,3 Millionen Euro. Aufgrund der starken Nachfrage hob der Vorstand die Prognose für das Gesamtjahr erneut an.

Nach dem Short Squeeze, der die Aktie Ende Oktober innerhalb weniger Tage um mehr als 50 Prozent nach oben getrieben hat, ist der Kurs wieder unter das Ausgangsniveau zurückgefallen. Neuigkeiten zur operativen Entwicklung und frische Analysteneinschätzungen gab es zuletzt keine. Auch bei den Transaktionen der Leerverkäufer fehlen nennenswerten Veränderungen. Im schwachen Marktumfeld drohte der Kurs im Dezember unter das Jahrestieff vom 25. Oktober bei 7,64 Euro zu rutschen. Die nächste Unterstützung wartet erst im Bereich um 6,66 Euro. Doch am Ende reichte die Kraft aus, um erneut im Bereich der 8-Euro-Marke zu stabilisieren.

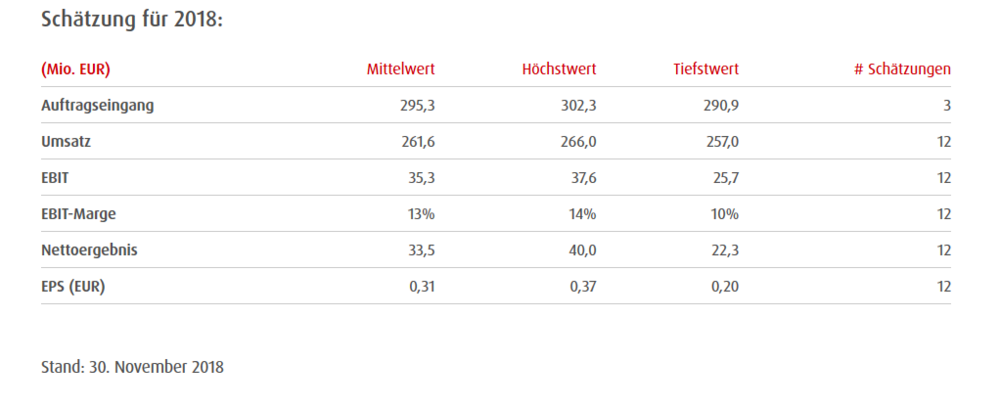

Wie geht es weiter? Die nächsten belastbaren Zahlen gibt es offiziell erst Ende Februar. Die Schätzungen der Analysten für 2018 gehen weit auseinander. DER AKTIONÄR hält an seinem Fazit fest: Aber: Mit einem durchschnittlichen jährlichen Gewinnwachstum von über 30 Prozent ist die Bewertung mit einem 2019er-KGV von 25 keinesfalls zu hoch. Nach der Umsatzwarnung des iPhone-Herstellers Apple könnte die Aktie zwar noch einmal zur Schwäche neigen. Das erste Ziel bleibt der Bereich zwischen 10,00 und 10,50 Euro. Wer auf der Long-Seite agieren will, sollte die Position aber mit einem engen Stopp absichern.

Sofortkauf

Sofortkauf