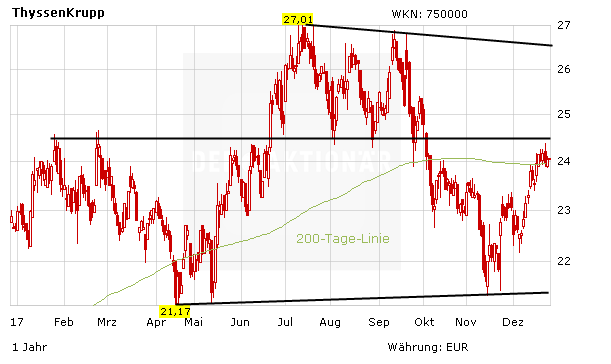

Der Umbruch bei ThyssenKrupp ist weiter in vollem Gang. 2018 wird der Konzern nach der Einigung mit der IG Metall die Abspaltung der Stahlsparte weiter vorantreiben. An der Börse sorgt das – trotz skeptischer Stimmen wegen der Zugeständnisse an die Arbeitnehmer – weiter für Fantasie. Die Analysten erwarten eine starke Performance.

25 Analysten beschäftigen sich derzeit regelmäßig mit dem DAX-Titel. 15 davon empfehlen ThyssenKrupp zum Kaufe, lediglich drei Experten würden verkaufen. Hinzu kommen sieben Stimmen, die zum Halten der Aktie raten. Ebenfalls ein klares Zeichen: Das durchschnittliche Kursziel lautet 28,48 Euro und liegt damit etwa 18 Prozent über dem aktuellen Niveau.

Besonders bullish ist Seth Rosenfeld. Der Experten von Jefferies sieht den fairen Wert von ThyssenKrupp erst bei 38 Euro erreicht. Auf Seiten der Bären sticht Alexander Robert Medd von Bucephalus Research mit einem Kursziel von lediglich 4,94 Euro hervor. Hier sollten Anleger aber keine Panik schieben. Die Short-Attacke des angeblichen Research-Dienstes im August ist mehr oder weniger folgenlos verpufft, an der Börse wurde dem Report des Shortsellers zu Recht kaum Bedeutung zugemessen.

Aktie bleibt attraktiv

Durch die Einigung mit der IG Metall rückt die Stahlfusion mit Tata immer näher. Trotz der Zugeständnisse überwiegen langfristig klar die Vorteile einer Trennung vom zyklischen Stahl. Durch den Fokus auf die lukrativeren Technologiesparten steht die Aktie von ThyssenKrupp vor der Neubewertung. Anleger setzen weiter auf steigende Kurse und bleiben an Bord.