Thyssenkrupp hat im dritten Geschäftsquartal seinen Erholungskurs fortgesetzt. Auftragseingang, Umsatz und das bereinigte operative Ergebnis wuchsen im zweistelligen Prozentbereich. Dabei profitierte der DAX-Konzern von guten Geschäften mit Komponenten und Aufzügen sowie von einer Erholung der Stahlpreise.

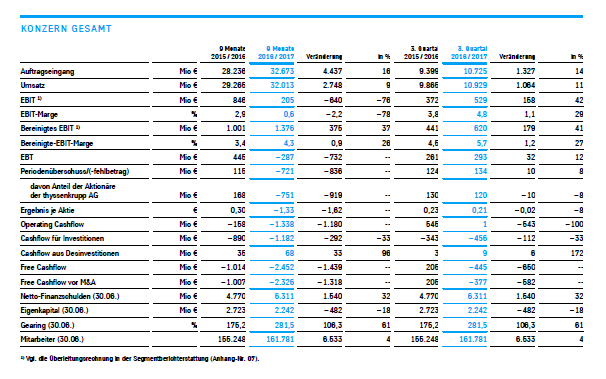

Der Umsatz stieg im Ende Juni beendeten Jahresviertel um elf Prozent auf 10,9 Milliarden Euro. Das bereinigte operative Ergebnis (EBIT) legte um 41 Prozent auf 620 Millionen Euro zu. Unter dem Strich verdiente Thyssenkrupp mit 120 Millionen Euro zehn Millionen weniger als im Vorjahr. Nach neun Monaten stand hier jedoch immer noch ein Verlust von 751 Millionen Euro im Zusammenhang mit Abschreibungen auf das mittlerweile verkaufte brasilianische Stahlwerk. Die Zahlen im Detail gibt es hier.

Die Auftragsbücher sind prall gefüllt. In den ersten neun Monaten erhielt der Konzern Aufträge über 32,8 Milliarden Euro, 16 Prozent mehr als im Vorjahreszeitraum. Die Prognose für das Geschäftsjahr 2016/17 (per Ende September) wurde daher bekräftigt. Das bereinigte EBIT sieht der Konzern bei 1,8 Milliarden Euro, nach knapp 1,5 Milliarden im Vorjahr. Das fortgeführte Geschäft soll dabei ein bereinigtes operatives Ergebnis von 1,7 Milliarden erzielen. Unter dem Strich rechnet Thyssenkrupp wegen der Brasilien-Abschreibungen mit einem deutlichen Verlust, nach einem Plus von 261 Millionen Euro im Vorjahr. Darum bereinigt soll der Jahresüberschuss im Vergleich zum Vorjahr signifikant steigen. Der Verkauf des brasilianischen Werks soll im vierten Quartal abgeschlossen werden.

Wie geht es kurzfristig weiter? Thyssenkrupp sucht nach einer Lösung für sein europäisches Stahlgeschäft und prüft mehrere Optionen, unter anderem einen Zusammenschluss mit der indischen Tata Steel. Wegen des starken Widerstands der Gewerkschaften könnte der DAX-Konzern als Alternative zur Stahlhochzeit auch eine radikale Aufspaltung erwägen. Alle Details zu diesem Szenario gibt es in der aktuellen Ausgabe vom AKTIONÄR, die hier bequem als ePaper heruntergeladen werden kann.

Das Fazit hat Bestand: Vorstand Hiesinger dürfte eine wertsteigernde Lösung für die Aktionäre finden. Anleger bleiben deshalb dabei und setzen auf eine Neubewertung mit Kursen über 30 Euro – oder lukrative Beteiligungen an den abgespaltenen Teilbereichen.