Der Stahl- und Technologiekonzern ThyssenKrupp hat mit seinen Zahlen den Markt positiv überrascht. Erstmal seit knapp zwei Jahren hat das Unternehmen wieder einen Gewinn verzeichnet. Gleichzeitig hat der Vorstand die Prognose angehoben. Jetzt melden sich auch zahlreiche Analysten zu Wort.

Das Analysehaus Jefferies hat die Einstufung für ThyssenKrupp nach Zahlen zum zweiten Geschäftsquartal auf „Buy“ mit einem Kursziel von 23,50 Euro belassen. Der Industriekonzern habe ein solides Zahlenwerk vorgelegt, schrieb Analyst Seth Rosenfeld in einer Studie. Beeindruckend sei vor allem die Aufstockung der Unternehmensziele für das Gesamtgeschäftsjahr um 15 bis 17 Prozent, die nun über dem Konsens lägen. Die ThyssenKrupp-Aktie sei nach wie vor eines seiner Top Picks.

UBS bleibt skeptisch

Dagegen hat die Schweizer Großbank UBS hat die Einstufung „Sell“ mit einem Kursziel von 12 Euro belassen. Einem stärker als erwartet ausgefallenen Stahlgeschäft stehe ein schwächeres Aufzugsgeschäft gegenüber, schrieb Analyst Carsten Riek. Insgesamt dürfte der Markt die Resultate neutral werten. Riek verwies zur Begründung seiner Verkaufsempfehlung vor allem auf die hohe Bewertung der Aktie.

Kursziel 23,00 Euro

Die Commerzbank hat ThyssenKrupp auf „Buy“ mit einem Kursziel von 23 Euro belassen. Der Industriekonzern habe mit dem operativen Ergebnis (EBIT) seine Erwartungen übertroffen, schrieb Analyst Ingo-Martin Schachel. Angesichts des sehr positiven EBIT-Ausblicks auf das laufende dritte Quartal erscheine selbst die neue, höhere Prognose für das Geschäftsjahr konservativ.

Halteposition?

Die Deutsche Bank hat die Einstufung für die Aktie auf „Hold“ mit einem Kursziel von 19 Euro belassen. Der bereinigte operative Gewinn (EBIT) des Industriekonzerns habe im zweiten Geschäftsquartal etwas über den Markterwartungen gelegen, schrieb Analyst Bastian Synagowitz. Der Grund dafür sei eine bessere Entwicklung in der europäischen Stahlsparte sowie im Bereich Industrial Solutions. Zudem hob er die gestiegenen Jahresziele des Konzerns hervor.

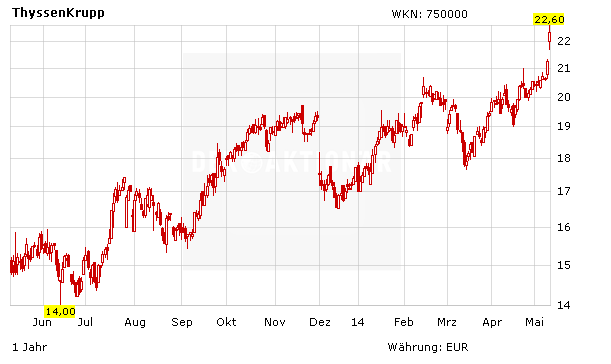

Der Chart spricht derzeit seine eigene Sprache. Und die wiederum spricht eindeutig für weiter steigende Kurse. Investierte Anleger bleiben an Bord und lassen ihre Gewinne laufen. Die gesamte Stahlbranche steht vor einer Erholung. Die Talsohle solle durchlaufen sein.