Die Stahlfusion von ThyssenKrupp und Tata ist in aller Munde. Management, Arbeitnehmervertreter, Großaktionäre und auch Politiker positionieren sich und versuchen ihre Interessen durchzusetzen. Letztlich sind die realistischen Alternativen aber rar. Es geht vor allem um die Details des Zusammenschlusses.

Das Problem: Die Alternativen wie eine Deutsche Stahl AG, ein Börsengang der Stahlsparte, eine Abspaltung der Industriesparten oder der Verkauf an einen Finanzinvestor waren nicht machbar oder zumindest weniger attraktiv. ThyssenKrupp-Chef Heinrich Hiesinger versucht seit Monaten, dies zu betonen und scheint die Arbeitnehmerseite inzwischen überzeugt zu haben. Deren Vertreter haben erkannt, dass eine Fundamentalopposition keine Lösung ist und zeigen sich gesprächsbereit – wenn die Details bezüglich Standort- und Jobgarantie stimmen.

Die Verhandlungen werden viel Zeit in Anspruch nehmen. Auf der für Samstag geplanten Aufsichtsratssitzung dürfte deshalb noch keine Entscheidung fallen. Beide Seiten werden sich ausreichend Zeit nehmen, sich mit der erzielten Vereinbarung auseinanderzusetzen. In den kommenden drei bis vier Monaten prüfen ThyssenKrupp und Tata zunächst die Geschäftsunterlagen der Gegenseite – mit einem Vollzug des Deal wird, selbst wenn alles glatt läuft, nicht vor Ende 2018 gerechnet.

Attraktive Lösung

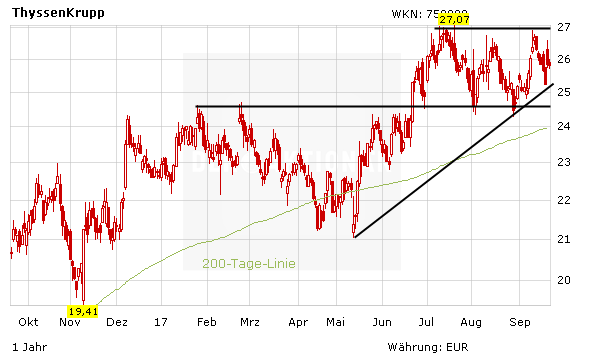

Für die Aktionäre wäre das Joint-Venture mit Tata ein sinnvoller Schritt. Es winken zwei bis drei Milliarden Euro Buchgewinn, zudem könnten rund vier Milliarden Euro an Pensionen und Altlasten ausgegliedert werden. Zusätzlich wird mit 400 bis 600 Millionen Euro an Synergien pro Jahr gerechnet. Mit einer verbesserten Bilanz und dem Fokus auf die lukrativeren Technologiesparten sind Kurse über 30 Euro möglich. Anleger setzen zunächst auf den Ausbruch über das Mehrjahreshoch bei 27,07 Euro.