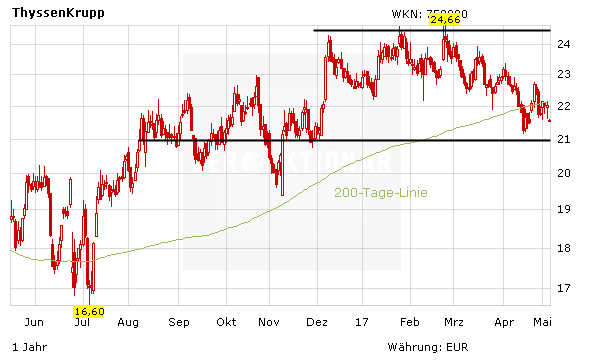

Nach den jüngsten Quartalszahlen ist ThyssenKrupp an der Börse Ende vergangener Woche deutlich unter Druck geraten. Inzwischen hat sich die Aktie aber wieder klar über der 21-Euro-Marke stabilisiert. Bei den meisten Analysten kam das Zahlenwerk besser an als bei den Anlegern. Der Rücksetzer erscheint vor diesem Hintergrund übertrieben.

Vor allem die schwache Barmittelentwicklung und das enttäuschende Nettoergebnis nach den Abschreibungen auf die brasilianischen Stahlaktivitäten hatten auf die Stimmung gedrückt. Die Perspektiven für den Industrie- und Stahlkonzern hätten sich allerdings verbessert, so Berenberg-Analyst Alessandro Abate. Der Bereich Industrial Solutions habe einen Wendepunkt erreicht. Sein Votum lautet „Buy“ mit einem fairen Wert von 28,50 Euro.

Noch optimistischer ist Seth Rosenfeld vom Analysehaus Jefferies. In seinem Streben nach höherer Profitabilität im Investitionsgüterbereich komme der Konzern laut dem Experten gut voran. Zudem erhole sich der Stahlmarkt. Rosenfeld empfiehlt ThyssenKrupp ebenfalls zum Kauf mit einem Kursziel von 30 Euro. Auf dem aktuellen Niveau sieht er damit noch ein Potenzial von knapp 40 Prozent.

Skepsis vorhanden

Nicht alle Stimmen sind aber positiv. Laut UBS habe ThyssenKrupp zwar wie erwartet abgeschnitten. Für Analyst Carsten Riek bleibt die Bewertung damit aber herausfordernd. Sein Votum lautet deshalb weiter „Sell“ mit einem Kursziel von lediglich 18 Euro.

Tata-Fusion bleibt im Fokus

Das niedrige Eigenkapital und das hohe Gearing zeigen: Die Bilanz von ThyssenKrupp weist Schwächen auf. Durch den Verkauf von Steel America ist aber ein erster Schritt zum Wandel in einen Technologiekonzern gelungen. Die Fusion der europäischen Stahlaktivitäten mit Tata würde hier weiter gut tun. Neueinsteiger sollten vor einer Spekulation aber auf eine deutlichere Aufhellung des Chartbilds waren. Investierte Anleger beachten den Stopp bei 19,50 Euro.

Der Kapitalismus am Scheideweg?