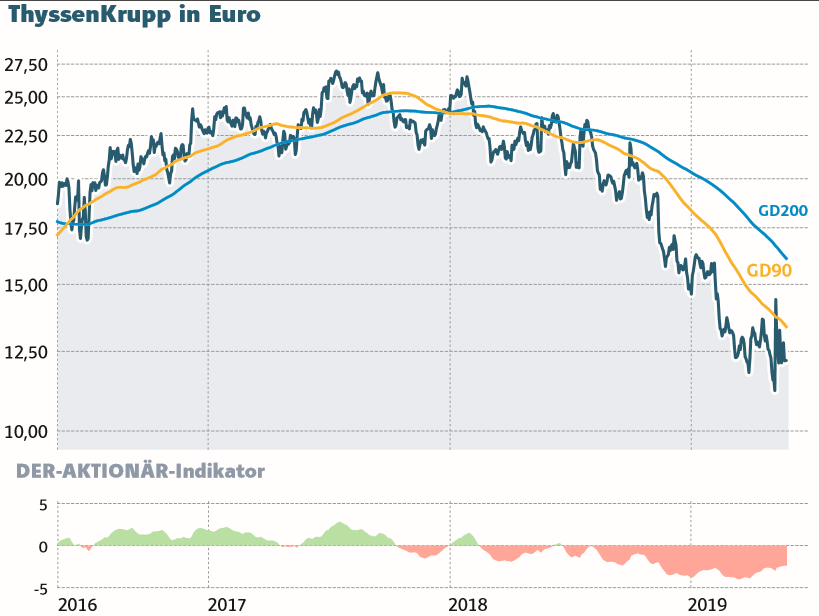

Die Aktie des Industriekonzerns ThyssenKrupp befindet sich seit Januar letzten Jahres auf Talfahrt. Vom Hoch im Juli 2017 ging es um über 55 Prozent bergab. Die Abspaltung der Aufzugsparte soll für eine Trendwende sorgen. Doch das Stahlgeschäft lastet auf der Aktie. Zudem stocken große Fonds ihre Leerverkäufe kontinuierlich auf.

Zuletzt hat der Aufsichtsrat einstimmig für das neue Konzept des Managements gestimmt, welches den weitreichenden Umbau des Konzerns und einen damit verbundenen Abbau von 6.000 Stellen beinhaltet. Auch wenn der Konzern als Ganzes erhalten bleiben soll, könnte frisches Geld aus einem Teilverkauf der profitablen Aufzugssparte in die Kassen gespült werden. Mit den Einnahmen soll „die Weiterentwicklung der einzelnen Unternehmen im Konzern vorangetrieben werden“, so der Vorstandschef Guido Kerkhoff.

Problemkind Stahlsparte

Auslöser des Strategieschwenks war das Scheitern der Fusion der Stahlsparte von Thyssenkrupp mit dem indischen Wettbewerber Tata. Kerkhoff hatte die Fusion abgeblasen, weil er nicht mehr mit dem Ja der EU-Kommission zu dem Bündnis rechnete. Durch den Zusammenschluss wäre Europas zweitgrößter Stahlkonzern entstanden. Thyssenkrupp wollte so die Abhängigkeit vom schwankenden Stahlgeschäft verringern, das unter Überkapazitäten und dem Wettbewerbsdruck aus Asien leidet. Jetzt bleibt der Stahl zusammen mit dem Materialhandel ein Kernbereich des Konzerns.

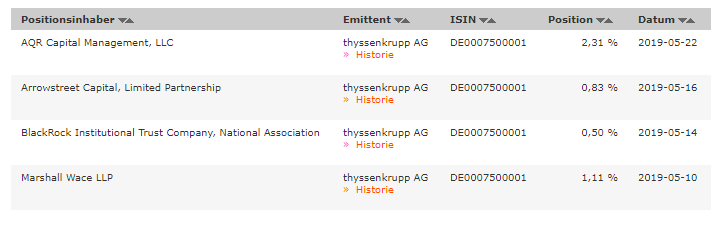

Für Anleger sind das keine guten Nachrichten, denn das Stahlgeschäft bleibt volatil. An der Börse sind Zykliker derzeit nicht gefragt. Diese Entwicklung spiegelt sich auch im Chart der Aktie wider. Der Kurs kennt seit fast zwei Jahren nur die Richtung nach unten. Offenbar rechnen die großen Player mit weiteren Kursverlusten. Zuletzt haben zwei Fonds ihre Shortpositionen ausgeweitet. Die größten Leerverkaufspositionen halten nun Blackrock, Arrowstreet und AQR Capital Management.

Nur etwas für mutige Anleger

Auch DER AKTIONÄR hält kurzfristig niedrigere Kurse für möglich. Das Mehrjahrestief bei 11,16 Euro könnte erneut getestet werden. Langfristig bleiben die Aussichten für eine Neubewertung des Konzerns aber gut. Mutige Anleger platzieren ein Kauflimit bei 11,20 Euro.

(Mit Material von dpa-AFX)