Genau ein Jahr ist es nun her, dass Heinrich Hiesinger bei ThyssenKrupp seinen Rücktritt als Vorstandsvorsitzender eingereicht hat. Die Turbulenzen rund um den Industriekonzern haben sich in dieser Zeit allerdings nicht gelegt. Hiesingers Nachfolger Guido Kerkhoff ist beim Umbau noch nicht wirklich vorangekommen. Das zeigt sich auch im Aktienkurs.

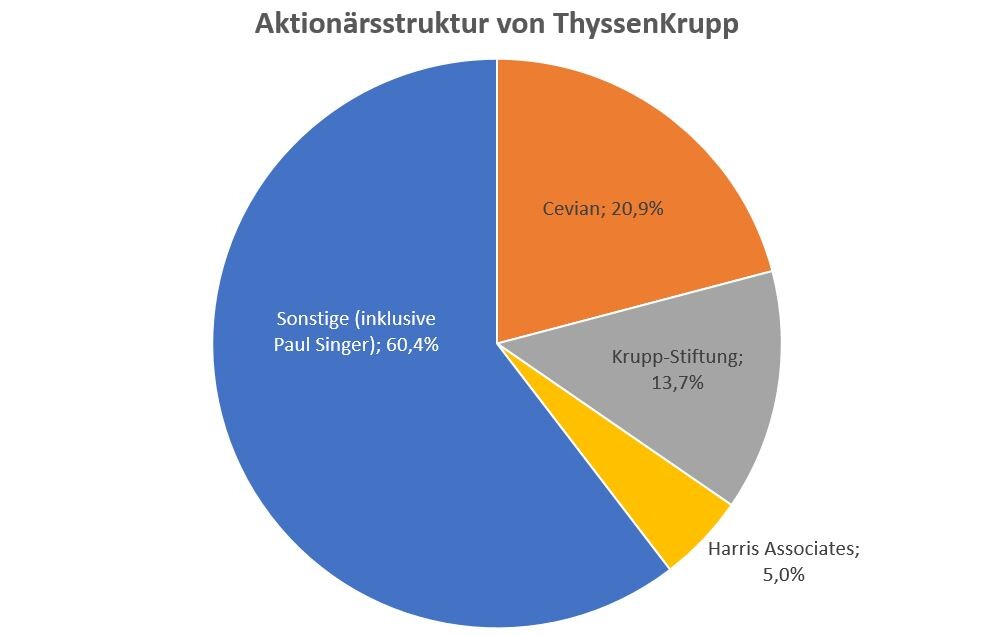

Gründe für Hiesingers Rückzug gab es genug. So machte der Großaktionär Cevian über Monate Druck und sprach sich gegen die geplante Stahlfusion mit Tata aus. Auch von der Krupp-Stiftung gab es kaum Rückendeckung. Dieses fehlende Vertrauen, gebündelt mit den operativen Problemen und den ewigen Diskussionen mit den Gewerkschaften, sorgten dafür, dass Hiesinger letztlich entnervt hinschmiss.

Doch im vergangenen Jahr hat sich gezeigt, dass auch ein neuer Vorstand kein Allheilmittel ist. Kerkhoffs erster Plan, den Konzern in zwei Teile zu spalten, ist bereits ad acta gelegt worden. Der Börsengang der Aufzugsparte, der aktuell angestrebt wird, lässt weiter auf sich warten. Aufgrund der anhaltenden Hängepartie kommt auch die Aktie nach wie vor nicht in Fahrt.

Anhaltende Risiken

Gegenüber dem 52-Wochen-Hoch bei 24,10 Euro hat sich der DAX-Titel etwa halbiert. Der einst stolze Industriekonzern ThyssenKrupp kommt damit lediglich noch auf einen Börsenwert von acht Milliarden Euro. Obwohl die Aufzugsparte als Konzernperle knapp das Doppelte wert sein sollte, fehlen die Impulse für einen nachhaltigen Ausbruch. Zu schwer wiegen für Anleger die Risiken in den anderen Sparten – sei es im zyklischen Stahlgeschäft, in der angeschlagenen Komponentensparte oder im margenschwachen Werkstoffhandel.

Die Situation bei ThyssenKrupp bleibt schwierig. Aufgrund der operativen Probleme sind weiter schwache Zahlen zu befürchten. Allerdings ist die Bewertung inzwischen so niedrig, dass vieles eingepreist ist. Das Rückschlagrisiko ist so begrenzt. Gelingt der Börsengang der Aufzüge, werden dafür neue Werte freigesetzt. Mutige Anleger können weiter zugreifen.