Der Verkauf des US-Stahlgeschäfts scheint bei ThyssenKrupp unter Dach und Fach zu sein. Knapp zwei Milliarden Dollar soll der Verkauf dem Konzern in die Kasse spülen. Jetzt gibt es erste Analystenstimmen – und die fallen durchaus kontrovers aus.

Die Commerzbank hat ThyssenKrupp nach japanischen Medienberichten zum Verkauf des US-Stahlgeschäfts auf „Buy“ mit einem Kursziel von 23 Euro belassen. Dass ArcelorMittal und Sumitomo das ThyssenKrupp-Stahlwerk in Alabama für knapp zwei Milliarden US- Dollar zu kaufen beabsichtigten, decke sich vollständig mit ihren Erwartungen, schreiben die Experten. Sie rechnen mit einer offiziellen Verkündung des Verkaufs bereits Anfang Dezember.

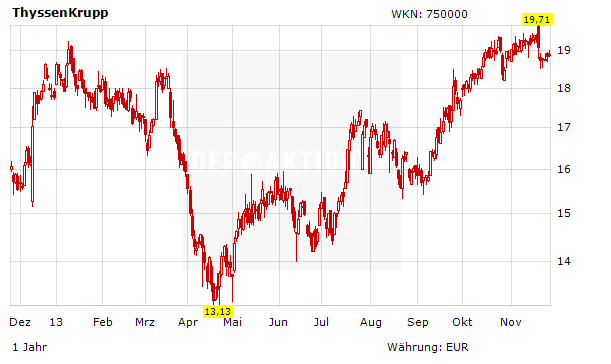

Kursziel 14,50 Euro

Dagegen äußert sich die DZ Bank deutlich skeptischer. Die Analysten haben die Einstufung für ThyssenKrupp nach Gerüchten über den Verkauf des US-Stahlwerks auf „Verkaufen“ mit einem Fairen Wert von 14,50 Euro belassen. Auch nach einem Verkauf des US-Werks an ArcelorMittal und Nippon Steel würde das wesentliche Problem, das brasilianische Werk, im Konzern bleiben, schrieb Analyst Dirk Schlamp in einer Studie. Er sehe weiter eine hohe Wahrscheinlichkeit für eine Kapitalerhöhung und bleibe bei seiner skeptischen Haltung zur Aktie.

Es wird spannend: Die Bilanzpressekonferenz am Montag dürfte einige Unklarheiten beseitigen: Was wird aus Brasilien? Welche strategische Ausrichtung gibt es? Und vor allem: Plant das Unternehmen Kapitalmaßnahmen? Noch nicht investierte Anleger warten die Bilanzpressekonferenz ab. Die Prognosesicherheit dürfte in den kommenden Tagen wachsen.