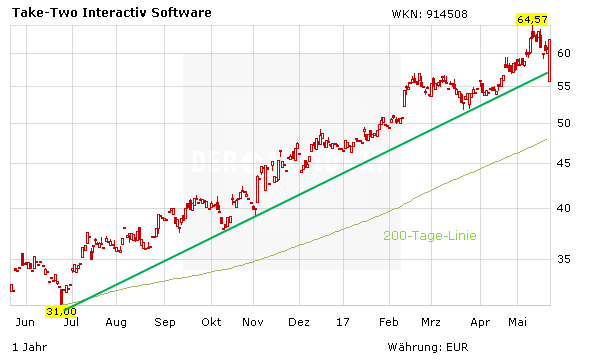

Auf und ab ging es zwischen den Handelstagen mit Take Two Interactive. Schlechte Nachrichten nach US-Handelsschluss – starke Quartalszahlen vor Handelsbeginn. Eine turbulente Nacht, nach der zum Handelsbeginn ein Plus von über acht Prozent stand.

Montagnacht gab der Spiele-Entwickler bekannt, dass „Red Dead Redemption 2“ erst im Frühjahr 2018 erscheinen wird – die Aktie brach nachbörslich ein. Dienstagmittag veröffentlichte Take Two starke Quartalszahlen und startete mit einem ordentlichen Plus in den Handelstag.

Im vierten Quartal 2017 (bis 31.Mai 2017) wuchsen die Umsätze gegenüber dem Vorjahresquartal um 52 Prozent auf 572 Millionen Dollar – wesentlich stärker als die 372 Millionen Dollar, die Analysten erwarteten. Treibender Faktor: „der außergewöhnliche Erfolg von Grand Theft Auto V und Grand Theft Auto Online“

Die Tatsache, dass sich die Entwicklung von Red Dead Redemption 2 verzögert, hat selbstverständlich Einflüsse auf die Prognose für das neue Fiskaljahr 2018. Take Two gab sich hier verhalten und erwartet einen Anstieg von 10 bis 15 Prozent auf 1,95 bis 2,05 Milliarden Dollar. Insbesondere die Umsätze der jährlich erscheinenden Sportspiele WWE 2K, NBA 2K und die anhaltend starken Verkaufserlöse von GTA V dürften im laufenden Geschäftsjahr die Bilanz stützen.

Für das Fiskaljahr 2019, in dem RDR2 erscheinen wird, rechnet der Spieleentwickler dann mit Rekordumsätzen von 2,5 Milliarden Dollar – eine Verbesserung von rund 30 Prozent. Dass sich der potentielle Verkaufsschlager verspätet, sollte die Anleger nicht beunruhigen. Bei umfangreichen Videospielen mit langen Entwicklungszyklen sind Verzögerungen branchentypisch. Das Bullenszenario des AKTIONÄR rechnet mit 30 Millionen verkauften Exemplaren in zwei Jahren, was einem Umsatz von rund 1,35 Milliarden Dollar entsprechen dürfte. Zum Vergleich: der letzte Mega-Überraschungs-Hit GTA V verkaufte sich bis dato rund 75 Millionen mal.

Top-Chancen

Die Wachstumsstory steht – Kursfantasie ist vorhanden. Mit einem KGV von 24 ist Take-Two zwar etwas höher bewertet als die Branchengrößen Electronic Arts (22) und Activision Blizzard (23), wächst dafür aber schneller als die Konkurrenz. Von 2015 bis 2018 weist der Konzern ein PEG von 0,4 auf – bombastisch. AKTIONÄR setzt das Kursziel auf 77 Euro und empfiehl den Anlegern die Gewinne laufen zu lassen.