DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

07.10.2021

07.10.2021

Stemmer Imaging hat in dieser Woche im Rahmen ihres Capital Markets Day 2021 ein Update zu den Zielen bis 2024 gegeben und die Ergebnisprognose angehoben. Der führende Anbieter von Bildverarbeitungstechnologie will die Erlöse in den kommenden Jahren fast verdoppeln und dabei ordentlich Geld verdienen. DER AKTIONÄR sprach mit Vorstand Arne Dehn über die fünf Wachstumssäulen, kurzfristige Lieferengpässe, überdurchschnittliches Wachstum im Solution Business sowie potenzielle Übernahmeziele.

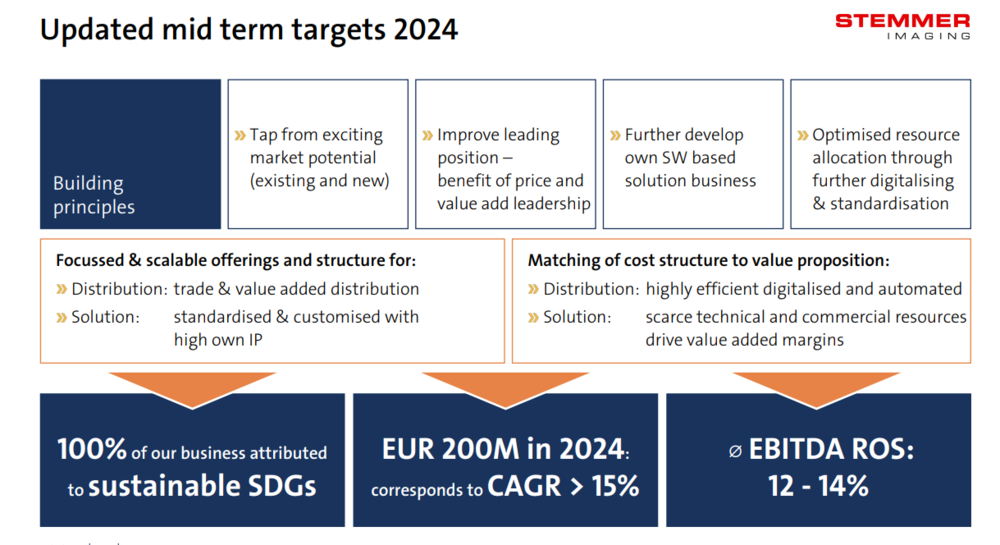

DER AKTIONÄR: Herr Dehn, Stemmer Imaging hat sich ein Umsatzziel von 200 Millionen Euro bis 2024 gesetzt. Ihr künftiges Wachstum ruht dabei auf fünf Säulen. Könnten Sie uns diese bitte kurz erläutern?

Arne Dehn: Unser 5-Säulen-Modell fasst unsere Hauptwachstumsoptionen übersichtlich zusammen. Gemeinsam mit dem weiteren Ausbau unserer internationalen Präsenz bilden das Komponenten-, Subsystem-, Projekt- und Softwaregeschäft die fünf Säulen unseres Geschäftsmodells. Wir haben uns als Organisation konsequent danach ausgerichtet und können bereits nach zwei Jahren gute Ergebnisse vorlegen. Kunden schätzen Stemmer Imaging als zuverlässigen, lösungsorientierten und kompetenten Partner für maßgeschneiderte Lösungen. Wir bauen nunmehr auf dieser Strategie auf und richten uns viel stärker auf das Distributionsgeschäft einerseits und andererseits auf unser Angebot im Solution Business aus. Somit bleiben wir unserer Ausrichtung auf die fünf Wachstumssäulen treu und stellen uns so auf, dass unsere Kunden noch besser von unserem Leistungsangebot durch diese klarere Struktur profitieren können. Wir tun dies selbstverständlich, um unserem ambitionierten Wachstumsziel durch diese weitere Fokussierung auf Basis eines sehr konkreten Maßnahmenplans mehr Nachdruck zu verleihen.

Wie genau sieht dieser Maßnahmenplan denn aus?

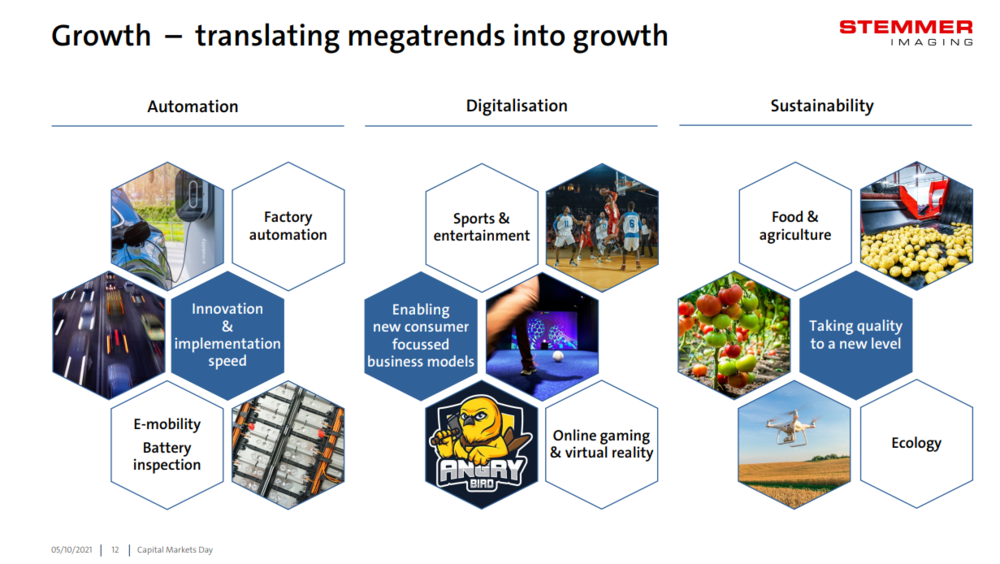

Wir sind ja als breit aufgestelltes Unternehmen bekannt, sowohl regional als auch bezüglich der bedienten Endmärkte. Während wir die breite Marktabdeckung im Distributionsgeschäft durch die Umstellung des Vertriebsansatzes und die Forcierung unseres Digitalangebots ausbauen wollen, setzen wir im Solution Business auf eine Verstärkung der sehr fokussierten Vertriebs- und Marketingaktivitäten mit einem weiteren Ausbau unseres Portfolios, sowohl was das Technikangebot als auch ein weitergehendes und umfangreicheres Dienstleistungsspektrum betrifft. Hierbei setzen wir konsequenter als bisher auf Wachstum durch den strukturierten Aufbau des Solution Business mit innovativen Angeboten in klar benannten Endmärkten wie Mobility, Sport & Entertainment sowie Food & Agriculture.

Welche Rolle spielen die von Ihnen benannten Artificial Vision Endmärkte und was sind ihre Wachstumsambitionen hier? Welche Skalierungsmöglichkeiten sehen Sie?

Wir setzen uns daher auf einen Megatrend, von dessen Skalierungseffekt wir bereits dieses Jahr profitieren und wir sind gut beraten, unsere Poleposition für qualitatives und quantitatives Wachstum zu nutzen. Hier schließt sich die Logik zu unserem Fokus auf das Solution Business in diesen sehr dedizierten Endmärkten. Der Food & Agriculture-Bereich weist ein ähnlich hohes Wachstumspotenzial auf, weil der massive Nachhaltigkeitstrend zu einem neuen Level an Qualitätsanforderungen über die gesamte Lieferkette führt.

Gleichzeitig steht der industrielle Sektor mit den in vergangenen Monaten wichtigen Design In Erfolgen im Automobil- und Verkehrsbereich wieder stark im Mittelpunkt. Welche Bedeutung hat dieser Sektor inzwischen für Stemmer Imaging und welche Potenziale sehen Sie dort?

Die industriellen Anwendungen sind und bleiben für uns neben den nicht-industriellen Anwendungen ein zentraler Fokus. Aber auch hier wollen wir uns stärker im Solution Business fokussieren. Der Megatrend E-Mobilität bietet uns sehr konkret große Wachstumschancen. Dies betrifft insbesondere die Bildverarbeitung bei der Herstellung von Batterien. Die nahezu explodierenden Megafactories für Elektrobatterien in Europa brauchen dringend Antworten wie der Yield verbessert werden kann. Oder anderes ausgedrückt, das Hauptproblem der Hersteller ist heute die Qualitätskontrolle in der Produktion und Bildverarbeitung macht hier den entscheidenden Unterschied. Stemmer Imaging hat auch hier Poleposition-Erfolge und wir erwarten nicht nur Multiplikator-Erfolge, sondern auch massive Wachstumschancen durch die Erweiterung unseres Solution Business. Denn es ist abzusehen, dass die technische Lernkurve einen stetigen Investitionsbedarf generieren wird. Also auch hier deutliche Gründe, um uns auf diesen Markt zu fokussieren.

Im zweiten Quartal wären Sie noch stärker gewachsen, wenn es nicht das Problem internationaler Lieferengpässe gegeben hätte. Wie haben Sie auf diese Einschränkungen reagiert und wann erwarten Sie eine Entspannung der Lage?

Wir schlagen uns im Vergleich sehr gut. Unsere Auslieferungen sind auf Rekordniveau, während nach letzten Aussagen des ifo Instituts mehr als 86 Prozent der Autoindustrie und fast 90 Prozent des Maschinenbaus unter Lieferengpässen leiden. Wir haben unsere kompletten Prozesse umgestellt, um unsere Kunden in dieser außergewöhnlichen und globalen Materialkrise bestmöglich zu unterstützen, beispielsweise durch ganz enge Abstimmung und Priorisierung bezüglich ihres Bedarfs und Erarbeitung von technischen Alternativlösungen. Dabei hilft uns zum einen unsere Größe, um bei Lieferanten entsprechendes Gehör zu finden und zum anderen unsere technische Kompetenz, kreativ Alternativen zu entwickeln. Wichtig erscheint mir noch zu erwähnen, dass wir die aufgrund der angespannten Liefersituation entstandenen Kostensteigerungen bisher erfolgreich abfedern bzw. diesen durch Preiserhöhungen begegnen konnten – wir könnten aber noch stärken wachsen, wenn die Lieferengpässe bald abnähmen. Aktuell rechnen wir nicht vor Q2 2022 mit einer deutlichen Entspannung der Lage.

In den vergangenen drei Jahren ist Stemmer Imaging durchschnittlich mit nahezu sieben Prozent pro Jahr gewachsen. Welche organischen Wachstumsraten sehen Sie in den kommenden Jahren als realistisch an und welches Gewicht haben Akquisitionen bei der Zielerreichung Ihrer mittelfristigen Umsatzguidance?

Wir haben bei unserem Capital Markets Day am 5. Oktober unsere Mittelfristziele konkretisiert und streben nunmehr die Erreichung der Umsatzzielmarke von 200 Millionen Euro bis 2024 an. Wir wollen also zweistellig wachsen und setzen unseren Fokus primär auf organisches Wachstum. Nochmals, das ist ambitioniert, aber wir haben das Maßnahmenpaket vorgestellt, wie wir diesen Weg konkret beschreiten wollen. In der Umsatzguidance sind M&A-Aktivitäten enthalten, das heißt wir haben Akquisitionstargets mit auf der Agenda.

Welche Kriterien müssen potenzielle Übernahmekandidaten erfüllen? Spielen dabei eher technologische Aspekte eine tragende Rolle oder steht vielmehr die regionale Expansion im Fokus?

Letztendlich leitet sich das konsequenterweise auch aus dem Vorgesagten ab. Wir wollen überdurchschnittlich im Solution Business wachsen – und das in sehr klar benannten Branchen. Daher schauen wir insbesondere auf Firmen, die sich mit hard- und softwarebasierter Lösungskompetenz bereits in den definierten Zielmärkten positioniert haben. Gleichzeitig können wir uns auch selektiv Ergänzungen im Distributionsgeschäft vorstellen, wenn der Leverage darstellbar ist. Wir bleiben aber auch hier mit den Füßen auf dem Boden, was sinnvolle Bewertungen betrifft.

Ihr bisheriges mittelfristiges EBITDA-Margenziel von mindestens zehn Prozent haben Sie zuletzt schneller als erwartet bereits erreicht. Welche weiteren Margenpotenziale sehen Sie in Ihrem Geschäft?

Wir haben nunmehr sechs Quartale in Folge verbesserte Profitabilitätskennzahlen vorlegen können. Wir sehen das als klaren Beweis, dass unsere eingeschlagene Strategieausrichtung funktioniert und wir gut beraten sind, diese weiter konsequent auszubauen. Unsere Aussage, nunmehr durchschnittlich zwölf bis 14 Prozent EBITDA-Marge über den Zeitraum der Mittelfristguidance zu erzielen, stellt somit eine konsequente Anhebung dar. Unser Maßnahmenplan setzt ja nicht nur auf Wachstum, sondern hat auch ganz konkrete Elemente, wie wir unsere Effizienz in der Organisation und in den Prozessen so gestalten können, dass unsere Kunden ein verbessertes Leistungsangebot erhalten und damit unseren ambitionierten Wachstumspfad deutlich unterstützt.

Als Spezialist für industrielle Bildverarbeitung ist Stemmer Imaging in einem absoluten Wachstumsmarkt unterwegs. Das Team um Vorstand Dehn hat seine Hausaufgaben gemacht. Durch gezielte Zukäufe baut die Gesellschaft ihre bereits gute Positionierung kontinuierlich aus. Die Mittelfristprognosen sind ambitioniert, vor diesem Hintergrund aber machbar. Die Aktie strebt seit dem Corona-Crash-Tief in einem sauberen Aufwärtstrend nach oben. Warburg Research hat nach dem Kapitalmarkttag und den angehobenen Prognosen die Kaufempfehlung bestätigt und das Kursziel von 36 auf 41 Euro angehoben. Anleger mit Weitblick können daher auf eine Trendfortsetzung setzen.

Sofortkauf

Sofortkauf