Der harte Umbau des Windkraftanlagenbauers Nordex hat sich ausgezahlt. Nach zwei verlustreichen Jahren kehrte der TecDAX-Konzern im abgelaufenen Geschäftsjahr in die schwarzen Zahlen zurück. DER AKTIONÄR hat bereits erklärt, dass Nordex mit den vorläufigen Zahlen für das Gesamtjahr die Erwartungen übertroffen hat. An der Börse kamen die Zahlen gut an. Die Aktie führt die Gewinnerliste im TecDAX an.

Wie konnte die Trendwende gelingen? Nordex konzentriert sich unter dem seit rund zwei Jahren amtierenden Vorstandschef Jürgen Zeschky auf seine Kerngeschäfte. Zeschky verschlankte das Unternehmen und sparte kräftig. Unter anderem gab er die teuren Pläne für Windanlagen auf hoher See auf. Zudem zog sich Nordex weitgehend aus China und den USA zurück und machte ganze Werke dicht. Stattdessen profilieren sich die Nordlichter mit einigen am Markt gefragten Windturbinen und kann sich so vom allgemeinen Abwärtstrend der Branche abkoppeln. Ein wachsendes Segment sind Service- und Wartungsangebote, die rund zehn Prozent des Umsatzes ausmachen und langfristig Erträge sichern.

Für das geplante weitere Wachstum hatte sich Nordex im vergangenen November mit einer Kapitalerhöhung 73,5 Millionen Euro frisches Geld ins Haus geholt. Damit soll auch die eigene Forschung und Entwicklung ausgebaut werden. Die Eigenkapitalquote stieg 2013 um gut vier Prozentpunkte auf 30,4 Prozent. In der Kasse hat das Unternehmen nach einem starken Mittelzufluss nun 119,4 Millionen Euro, Ende 2012 warten es nur 30 Millionen.

Mit den prall gefüllten Auftragsbüchern will der Vorstand nun die Profitabilität weiter ausbauen: „Jetzt kommt es darauf an, den Erfolg zu verstetigen und vor allem unser mittelfristiges Ziel - einer weiter steigenden Profitabilität - zu erreichen.“ Branchenkenner gehen davon aus, dass der Rückenwind für den TecDax-Konzern auch 2014 andauern wird. Gerüchten zufolge steht Nordex bereits vor dem Abschluss von weiteren Großaufträgen. Eine genaue Prognose sowie den vollständigen Geschäftsbericht will der Konzern am 24. März vorlegen.

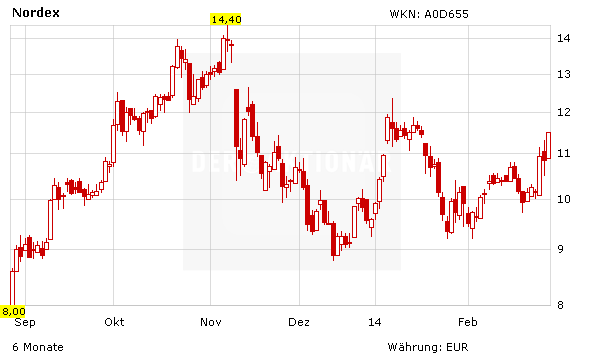

DER AKTIONÄR hält an seinem Fazit fest: Mit den guten Zahlen im Rücken sollte die Aktie weiter Fahrt aufnehmen und wieder Kurs auf die letzten Hochs bei 14,40 Euro nehmen.

(mit Material von dpa-AFX)