DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App)

10.12.2013

10.12.2013

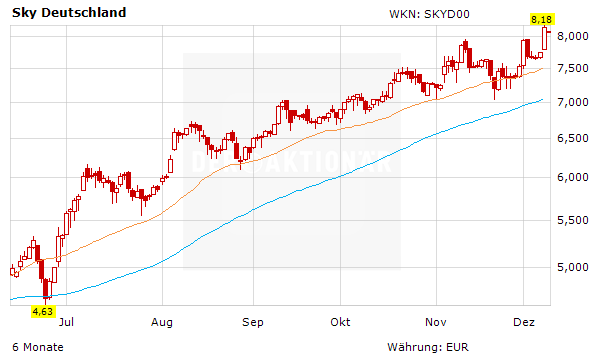

Die Aktien von Sky Deutschland sind nach dem Erhalt der Übertragungsrechte für die Fußball Champions League erstmals seit Oktober 2008 über die 8-Euro-Marke geklettert. Geht es nach den Analysten von Goldman Sachs ist die Aufwärtsbewegung noch nicht vollkommen ausgereizt.

Die US-Investmentbank Goldman Sachs hat Sky Deutschland nach dem Erwerb von Übertragungsrechten von der "Conviction Buy List" gestrichen und das Votum "Buy" beibehalten. Analyst Vighnesh Padiachy hob das Kursziel von 9,40 auf 9,80 Euro an. Die Aktien des Bezahlfernsehsenders hätten jüngst eine starke Kursentwicklung hingelegt. Der Erwerb der Rechte für die Champions-League der UEFA bis zur Spielzeit 2017/18 sei positiv für den Bezahlsender, der in einem strukturellen Wachstumsmarkt branchenführend positioniert sei. Aus Bewertungsgründen steige sein Kursziel.

Positiver Einfluss auf die Reichweite

Die DZ Bank hat Sky Deutschland nach dem Erwerb von Senderechten auf „Kaufen“ mit einem fairen Wert von 8,10 Euro belassen. Die Sicherung der Übertragungsrechte für die Champions League für weitere drei Jahre sei eine sehr gute Nachricht, so Analyst Harald Heider. Dies helfe dem Bezahlsender, seine Wettbewerbsposition im Premium-Sportbereich auf absehbare Zeit zu sichern. Er blieb entsprechend bei seiner Kaufempfehlung für die Aktien. Solange Deutschland bis zu vier Mannschaften in die Champions League entsende, sollte auch der positive Einfluss auf die Reichweite des Senders, die sich bereits in dieser Saison zeige, fortsetzen. Diese sei im Jahr 2013/14 um rund zehn Prozent pro Spieltag gestiegen.

Positive Faktoren mittlerweile eingepreist

Es gibt aber auch pessimistischere Stimmen: Es sei erstaunlich, dass es offenbar noch immer positive Kurstreiber gebe, äußerte sich Analyst Ralph Szymczak von der Landesbank Baden-Württemberg zurückhaltend. In seinen Augen müssten die positiven Faktoren mittlerweile eingepreist sein. Sky Deutschland nehme nach wie vor viel Geld in die Hand. Ob sich diese Ausgaben langfristig lohnen, müsse allerdings nach wie vor bewiesen werden.

Nächster Halt: 10,00 Euro

DER AKTIONÄR hält an seinem Fazit fest: Vor zwei Jahren notierte die Aktie noch bei 1,33 Euro – mittlerweile notiert der Wert rund 500 Prozent höher. Mit dem Sprung auf ein neues Rekordhoch dürfte sich die mehrmonatige Aufwärtsbewegung fortsetzen. Nächster Halt: 10,00 Euro. Bestehende Positionen sollten weiterhin mit einem Stopp bei 5,90 Euro nach unten abgesichert werden.

Mit Material von dpa-AFX

Sofortkauf

Sofortkauf