)

08.11.2019

08.11.2019

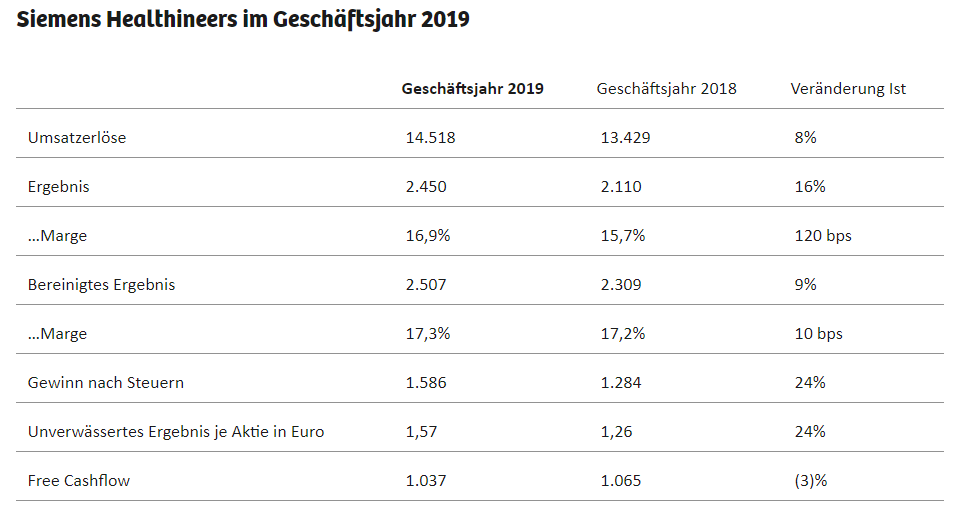

Siemens Healthineers hat zum Wochenstart mit den Zahlen zum Geschäftsjahr 2019 die Anleger überzeugt. Die erfreuliche Entwicklung hinterlässt auch Spuren in der Bilanz der im DAX notierten Muttergesellschaft. Beide Aktien starteten daraufhin durch. Doch ist der Kurssprung bei der Medizintechnik-Tochter Siemens Healthineers auch gerechtfertigt?

Geht es nach den jüngsten Analystenstimmen, besteht noch immer Downside-Potenzial. Die Credit Suisse beispielsweise hat das Kursziel für Siemens Healthineers nach den jüngsten Quartalszahlen von 36 auf 37 Euro angehoben und die Einstufung auf "Neutral" belassen. Der Hersteller von Medizintechnik habe die Markterwartungen in etwa erfüllt, geht aus einer am Freitag vorliegenden Studie des Instituts hervor. Die Analysten erhöhten ihre Prognosen für den Gewinn je Aktie in den Jahren 2020 und 2021 moderat.

Zu einer ähnlichen Einschätzung kommt Goldman Sachs: Die US-Investmentbank hat das Kursziel für Siemens Healthineers von 35 auf 38 Euro angehoben, aber die Einstufung auf "Neutral" belassen. Das Umsatzwachstum des Medizintechnikanbieters habe im vierten Geschäftsquartal zwar überzeugt, schrieb Analystin Veronika Dubajova. Bei den Schätzungen für die nun folgenden Geschäftsjahre sei sie aber vorsichtiger als das Unternehmen. Das neue Kursziel ergebe sich aus ihren nach oben revidierten Prognosen für den Gewinn je Aktie bis 2024.

Geht es nach dem Gros der Analysten (laut Bloomberg acht Kaufempfehlungen,15 sagen "Halten" und zwei Verkaufsempfehlungen mit einem durchschnittlichen Kursziel von 40,24 Euro) ist die Siemens-Healthineers-Aktie auf dem aktuellen Niveau kein Kauf mehr. Dennoch: Die Siemens-Tochter ist im lukrativen Medizintechnikmarkt gut für die Zukunft gerüstet. Anleger sollten allerdings nicht erwarten, dass es im Tempo der vergangenen Tage weitergeht. Die Aktie ist und bleibt ein Basisinvestment!

Mit Material von dpa-AFX

Sofortkauf

Sofortkauf