Am morgigen Donnerstag veröffentlicht SAP seine Eckdaten für das erste Quartal 2014. Die von den Analysten im Vorfeld abgegebenen Schätzungen sind durch die Bank positiv. Sie rechnen in dem üblicherweise schwächeren Quartal auch wegen einer besseren Weltwirtschaft mit mehr Umsatz und Gewinn.

Im Vergleich zum Vorjahreszeitraum gehen Analysten im Schnitt von einem Umsatzplus von sechs Prozent auf 3,83 Milliarden Euro aus. Der Nettogewinn soll auf 726 Millionen Euro steigen. Vor allem das Geschäft mit der Cloud dürfte im Fokus der Marktteilnehmer stehen. Wegen den hohen Investitionskosten in diese Zukunftstechnologie verschob SAP Anfang des Jahres sein Margenziel von 35 Prozent von 2015 auf 2017 nach hinten. Experten gehen in der Cloud-Sparte von rund 216 Millionen Euro Umsatz aus - vor einem Jahr waren es noch 137 Millionen.

Auf das Gesamtjahr gesehen, dürften die Walldorfer die Prognose vom Januar bestätigen. 2014 sollen die Umsätze aus der Cloud auf 950 Millionen bis zu einer Milliarde Euro anziehen. Den Produktumsatz will SAP wechselkursbereinigt um sechs bis acht Prozent steigern. Das Ziel beim bereinigten operativen Ergebnis (EBIT) steht bei 5,8 bis 6 Milliarden Euro.

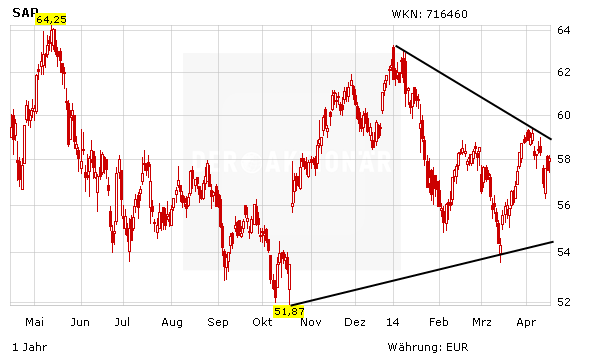

DER AKTIONÄR hält an seiner positiven Einschätzung zu SAP fest. Der Ausbau des Cloud-Geschäftes verlangt einiges an Anstrengung. Allerdings sind die Zukunftsaussichten der Technologie enorm. Das Kursziel liegt bei 75,00 Euro. Ein Stopp sichert Anleger bei 49,00 Euro ab.

(mit Material von dpa-AFX)