Die Spannung bei den Marktteilnehmern steigt. SAP veröffentlicht am 17. April seine Eckdaten für das erste Quartal des laufenden Jahres. Die Experten des Analysehaus Kepler Cheuvreux haben vor den Zahlen das „Buy“-Rating mit einem Kursziel von 68 Euro bestätigt.

Die Umsatz- und Margenschätzungen für Europas größtem Softwarekonzern von Analyst Laurent Daure liegen leicht unter dem Marktkonsens. Daure rechnet mit einer erheblichen Belastung durch negative Währungseffekte. Für das Cloud-Geschäft und der klassischen Wartung von Software dürfte es seiner Meinung nach aber deutlich aufwärts gehen. Auch der Jahresausblick sollte seiner Meinung nach bestätigt werden. Die Walldorfer gehen für das Gesamtjahr von einem Gewinn je Anteilsschein von 3,46 Euro aus (Vorjahr: 3,37 Euro/Aktie) und einem Umsatz von 17,7 Milliarden Euro (Vorjahr: 16,9 Milliarden Euro).

Für das erste Quartal rechnen die von der Nachrichtenagentur befragten Analysten im Vergleich zum Vorjahreszeitraum im Schnitt mit einem Umsatzplus von sechs Prozent auf 3,83 Milliarden Euro. Der Nettogewinn soll auf 726 Millionen Euro steigen. Vor allem das Geschäft mit der Cloud dürfte im Fokus der Marktteilnehmer stehen. Wegen den hohen Investitionskosten in diese Zukunftstechnologie verschob SAP Anfang des Jahres sein Margenziel von 35 Prozent von 2015 auf 2017 nach hinten. Experten gehen in der Cloud-Sparte von rund 216 Millionen Euro Umsatz aus - vor einem Jahr waren es noch 137 Millionen.

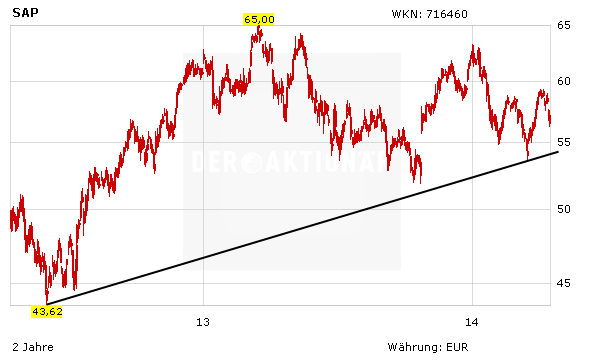

Wie ein Großteil der Titel am deutschen Markt, überstand auch die SAP-Aktie die jüngste Gesamtmartkschwäche nicht ohne Kursverluste. Fundamental ist der Konzern mit dem Cloud-Geschäft und Big-Data-Dienstleistungen hervorragend für die Zukunft aufgestellt. DER AKTIONÄR hält Kurse von 75 Euro für realistisch.

(mit Material von dpa-AFX)