Die Zahlen von SAP für die ersten drei Monate des laufenden Jahres enttäuschten die Marktteilnehmer. Hauptbelastungsgrund war der starke Euro. Die Cloud-Sparte konnte hingegen die Erwartungen erfüllen. Auch die Analysten bleiben daher optimistisch für die Zukunft.

Die Erlöse der Walldorfer stiegen im Vergleich zum dem Vorjahreszeitraum um drei Prozent auf 3,70 Milliarden Euro. Ohne Wechselkurseffekte wären sie auf bereinigter Basis nach Angaben des Unternehmens aber doppelt so schnell gewachsen. Das bereinigte Betriebsergebnis wuchs um zwei Prozent auf 919 Millionen Euro, unter dem Strich stand ein Gewinnplus von drei Prozent auf 534 Millionen Euro. Bei Erlösen und Ergebnis schnitt SAP schwächer ab als von Analysten erwartet.

Das Geschäft mit der Cloud brummt hingegen. Der bereinigte Umsatz mit der Mietsoftware aus dem Internet zog um 32 Prozent auf 221 Millionen Euro an - etwas mehr als von Experten gedacht. Dies schürt auch bei den Analysten Hoffnung für die Zukunft. Analyst Richard Nguyen von der Societe Generale bleibt dank der guten Marktstellung des Software-Konzerns, dessen Produktentwicklungsstrategie sowie der nicht sonderlich hohen Bewertung der Aktien optimistisch. Auch Commerzbank-Analyst Thomas Becker empfiehlt die SAP-Aktie weiter zum Kauf und verweist auf die guten Ergebnisse in der Cloud-Sparte. Harald Schnitzer, Analyst bei der DZ Bank, hob zudem hervor, dass die ersten drei Monate traditionell das Jahresviertel mit der geringsten Bedeutung für die Gesellschaft sei.

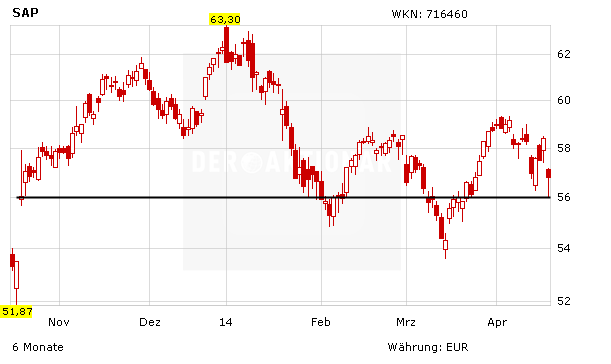

DER AKTIONÄR bleibt ebenfalls optimistisch für die SAP-Aktie. Die horizontale Unterstützung bei 56 Euro hat gehalten. Das Kursziel lautet weiterhin 75 Euro. Ein Stopp bei 49 Euro sichert die Position nach unten ab.

(Mit Material von dpa-AFX)