Nach einer beeindruckenden Rallye in den vergangenen Wochen sind die deutschen Versorgerwerte am Freitag unter Druck geraten. Für Verunsicherung sorgten negative Analystenkommentare von der Privatbank Berenberg und der Deutschen Bank.

Die Privatbank Berenberg hat das Kursziel für RWE von 25 auf 27 Euro angehoben, die Einstufung aber auf "Sell" belassen. Die Aufwärtsbewegung der Versorgeraktien waren aus Sicht des Analysten Andrew Steele von falschem Optimismus getrieben. Er hält die Aussichten aber weiter für schwach.

Die Deutsche Bank hob ihr Kursziel für die RWE-Aktie zwar ebenfalls an, von 20 auf 24 Euro. Aber auch Analyst Alexander Karnick bleibt bei seiner Verkaufsempfehlung. Höhere Preise für Kohlendioxidemissionen seien wegen der emissionsträchtigen Stromerzeugung des Versorgers ein Risiko für die Ergebnisse, auch wenn sie höhere Strompreise mit sich brächten. Die hohe Konzernbewertung durch den Markt ignoriere diese Risiken. In den Kurs sei viel Hoffnung eingepreist. Dadurch steige das Risiko für Enttäuschungen.

Keine Panik

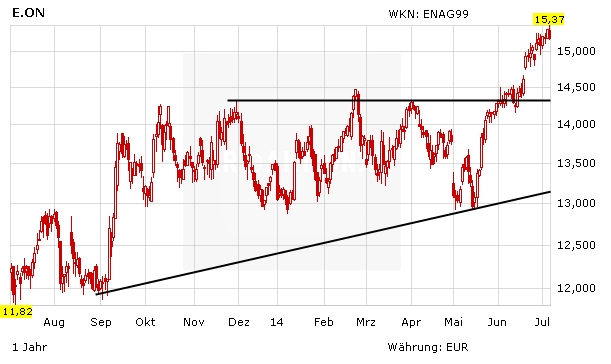

Die Kursrally der vergangenen Wochen in dem Sektor nutzen offenbar einige Anleger für Gewinnmitnahmen. DER AKTIONÄR sieht weiterhin Potenzial für beide Werte. Allerdings ist E.on für die Energiewende besser positioniert. Das Kursziel lautet nach wie vor 17,00 Euro. Investierte Anleger sichern ihre Position mit einem Stopp bei 12,80 Euro ab. DER AKTIONÄR spekuliert im Real-Depot mit Hebel auf steigende Kurse bei dem DAX-Schwergewicht.

(Mit Material von dpa-AFX)

Mit dem kostenlosen Newsletter erhalten Sie alle Transaktionen zeitverzögert per E-Mail.

Hinweis nach §34 WPHG zur Begründung möglicher Interessenkonflikte: Aktien oder Derivate, die in diesem Artikel besprochen / genannt werden, befinden sich im "Real-Depot" von DER AKTIONÄR.