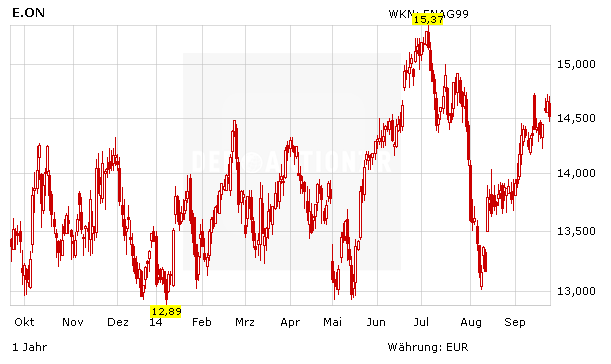

Während die Aktie von RWE seit ihrem Zwischentief im vergangenen Jahr deutlich aufholen konnte, hinkt E.on deutlich hinterher. Auch am heutigen Dienstag sieht das Kräfteverhältnis ähnlich aus. RWE ist mit einem Plus von 1,2 Prozent auf 31,76 Euro noch vor Merck KGaA und SAP der absolute Top-Gewinner im DAX. Die Aktie von E.on ist mit einem Minus in Höhe von 1,1 Prozent auf 14,50 Euro klar abgeschlagen. Der Grund für die starke Performance von RWE am heutigen Tag ist ein erneut positiver Analystenkommentar.

Dreimal Kauf-Votum für RWE

So hat die US-Investmentbank Merrill Lynch RWE von "Neutral" auf "Buy" hochgestuft und das Kursziel von 33,20 auf 37,10 Euro angehoben. Der Essener Versorger profitiere am stärksten vom Kapazitätsmarkt in Großbritannien, schrieb Analyst Peter Bisztyga in einer Studie vom Dienstag. Klarheit über den Umfang erwartet der Experte noch in dieser Woche. Die RWE-Aktien seien zudem attraktiv bewertet.

Zuletzt hatte sich auch die US-Investmentbank Goldman Sachs positiv geäußert. Die Analysten haben ihr Kursziel für RWE von 37 auf 40 Euro angehoben und die Einstufung auf "Buy" belassen. Sie habe ihre Schätzung für das Kurs/Gewinn-Verhältnis und anderer Bewertungsfaktoren überarbeitet und dabei auch länderbezogene Risikoprämien berücksichtigt, schrieb Analystin Deborah Wilkens in einer Studie vom Montag.

Und auch die Privatbank Berenberg hat kürzlich RWE von "Sell" auf "Buy" hochgestuft und das Kursziel von 27 auf 36 Euro angehoben. Analyst Lawson Steele erwartet in den Jahren 2014 bis 2017 einen Anstieg der Strompreise in Europa um 30 Prozent. Deswegen habe er die Gewinnprognosen für RWE angehoben. Steele stufte zudem den ganzen europäischen Versorgersektor von "Neutral" auf "Buy" hoch.

E.on in Lauerstellung

Die Lage beim Versorger-Sektor scheint sich tatsächlich nach und nach zu bessern. Betrachtet man den Chart der vergangenen Monate, so ist die Sache eigentlich klar: RWE ist der Top-Performer. Für die kommenden Monate sieht das Ganze aber anders aus. DER AKTIONÄR sieht bei E.on die größeren Chancen als bei RWE. Der Konzern ist deutlich besser für die Energiewende aufgestellt und punktet mit einer attraktiven Dividendenrendite von fast vier Prozent. Auch bei E.on könnte die große Aufholjagd alles bald starten. Das Kursziel liegt auf Jahressicht bei 18 Euro.

(Mit Material von dpa-AFX)