Die Versorgertitel könnten am Freitag in einem freundlichen Marktumfeld in den Fokus der Anleger rücken. Die Privatbank Berenberg hat den kompletten Energiesektor unter die Lupe genommen und ist nun sowohl für E.on als auch RWE deutlich optimistischer.

Die Privatbank Berenberg hat E.on von "Sell" auf "Hold" hochgestuft und das Kursziel von 12,40 auf 14,50 Euro angehoben. Analyst Lawson Steele erwarte in den Jahren 2014 bis 2017 einen Anstieg der Strompreise um 30 Prozent. Deswegen habe er die Gewinnprognosen für E.on angehoben. Der deutsche Versorger werde unter anderem auch von Kostensenkungen profitieren.

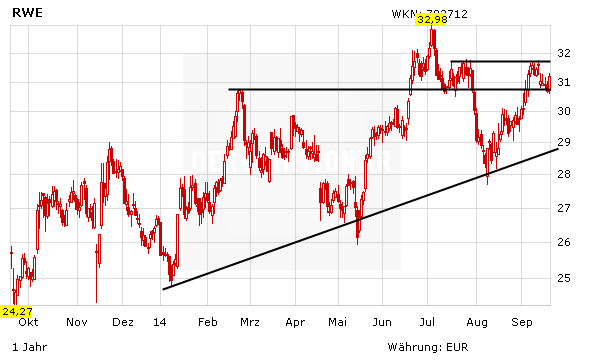

Für RWE ist Steele noch optimistischer. Der Analyst hat für die Aktie eine Kaufempfehlung ausgesprochen und das Kursziel von 27 auf 36 Euro angehoben. Er erwarte in den Jahren 2014 bis 2017 einen Anstieg der Strompreise in Europa um 30 Prozent, so der Experte. Steele stufte zudem den ganzen europäischen Versorgersektor von "Neutral" auf "Buy" hoch.

E.on bleibt Favorit

DER AKTIONÄR bleibt dennoch weiter bei seiner Einschätzung. E.on hat in der Versorgerbranche weiterhin die Nase gegenüber RWE vorn. Der Konzern ist deutlich besser für die Energiewende aufgestellt und punktet mit einer attraktiven Dividendenrendite von fast vier Prozent. Das Kursziel liegt auf Jahressicht bei 18 Euro.

(Mit Material von dpa-AFX)