Der Energieversorger RWE trennt sich von seiner Öl- und Gasfördertochter Dea. Die Ertragsperle im Konzern wird für rund 5,1 Milliarden Euro an LetterOne verkauft, hinter der sich der russische Investor Alpha um den Oligarchen Michail Fridman verbirgt. Die Meldung verleiht der DAX-Aktie am Montag einen ordentlichen Schub - und der ist dringend nötig.

Hoch profitables Geschäft

Wie es in der Pressemitteilung heißt, beinhaltet der Kaufpreis rund 0,6 Milliarden Euro an Verbindlichkeiten. RWE-Chef Peter Terium begrüßte die Auswahl des Käufers: "Deren Pläne, RWE Dea als Plattform für die künftigen Öl- und Gasaktivitäten der Gruppe auszubauen, stärkt die Rolle von Dea als zuverlässiger deutscher Öl- und Gasproduzent mit stärkeren internationalen Wachstumsaussichten als bisher."

Die RWE Dea war für den Konzern seit der Übernahme von der Texaco 1988 ein hoch profitables Unternehmen.

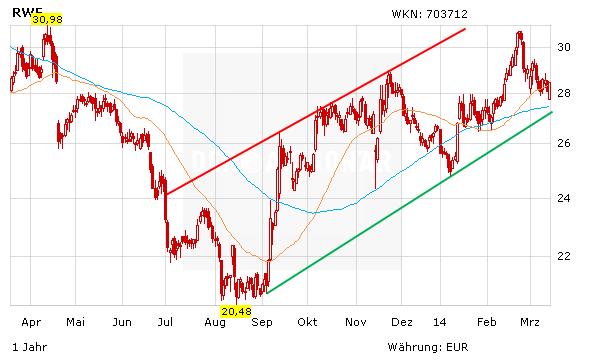

Für RWE geht es im frühen Geschäft kräftig nach oben. Die Aktie verteuert sich um 2,2 Prozent auf 29,20 Euro, nachdem sie am Freitag bei 28,48 Euro aus dem Handel gegangen war.

RWE hatte vor knapp zwei Wochen für 2014 ein "nachhaltiges Ergebnis" von 1,3 bis 1,5 Milliarden Euro in Aussicht gestellt. In dieser Prognose war der Verkauf von DEA jedoch nicht enthalten.

Am Markt wird nun über eine mögliche Anhebung der Prognose spekuliert.

Mit dem Anstieg vom Montag entschärft sich die charttechnische Situation bei RWE. Zuletzt war der DAX-Titel wieder stramm in Richtung der unteren Begrenzung des mittelfristigen Aufwärtstrendkanals gelaufen. Ein in dem aktuell schwachen Marktumfeld Break hätte wohl deutlichere Verluste nach sich gezogen.

So aber stehen die Vorzeichen nicht schlecht, dass die RWE-Aktie den Aufwärtstrend weiter fortsetzt.

Fazit: Der Verkauf von Dea ist zweifelsohne positiv für RWE, war jedoch schon länger erwartet worden. Der Verkaufspreis ist ebenfalls keine Überraschung. DER AKTIONÄR bleibt skeptisch, was die langfristigen Aussichten des Konzerns betrifft. Die Aktie drängt sich weiterhin nicht auf.

(Mit Material von dpa-AFX)