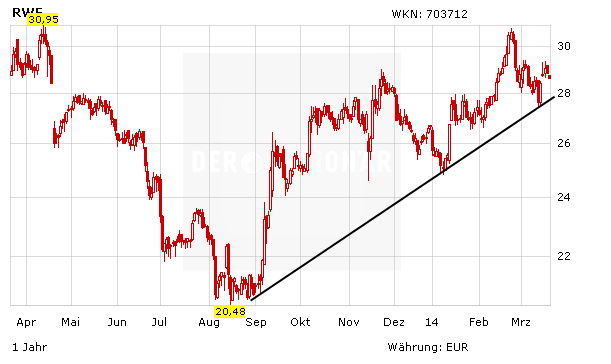

Die Aktie des Energieversorgers RWE hat in dieser Woche von der Ankündigung des Milliarden-Verkaufs der Öl- und Gasfördertochter Dea profitiert. Am Donnerstag erhöht die Commerzbank dementsprechend das Kursziel von 21 auf 23 Euro. Die Verkaufsempfehlung wurde jedoch bestätigt. Im schwachen Marktumfeld gerät der DAX-Titel nach der Erholung derweil erneut unter Druck.

RWE steht derzeit auch wegen der Auswahl des Dea-Käufers unter öffentlichem Druck. Die Tochterfirma wird an ein Unternehmen des russischen Oligarchen Michail Fridmann verkauft. Aufgrund der anhaltenden politischen Probleme im Rahmen der Krim-Krise erntete die Konzernführung um Vorstandschef Peter Terium massive Kritik für die Pläne. „Das ist eine unternehmerische Entscheidung“, verteidigte Terium den Verkauf in der Welt. Der Käufer habe nicht nur den besten Preis bezahlt, sondern auch die beste Perspektive für die Tochter geboten. Zudem sei die Sicherheit der Mitarbeiter bezüglich einer Weiterbeschäftigung so am größten.

Skepsis angebracht

Der Verkauf von Dea ist positiv für die RWE-Aktie. Da dieser jedoch schon erwartet worden war und auch der Kaufpreis keine Überraschungen bot, gibt es keinen Grund für übermäßige Jubelstürme. Langfristig sind die Aussichten des Versorger-Konzerns nach wie vor durchwachsen. Die Aktie ist für den AKTIONÄR deshalb weiterhin kein Investment wert.