Nein, diese Worte stammen nicht vom ehemaligen Arbeitsminister Norbert Blüm, sondern von den Experten des Brokerhauses Jefferies. Nach Ansicht von dessen Analyst Jason Gammel dürfte Royal Dutch Shell auch in den kommenden Jahren in der Lage sein, die üppigen Dividendenzahlungen weiterhin stemmen zu können.

Darüber hinaus sieht Gammel für die Anteile des Energieriesen noch reichlich Kurspotenzial. So beziffert er den fairen Wert der Shell-Aktie unverändert auf 2.600 Britische Pence (umgerechnet 29,50 Euro), was knapp 20 Prozent über dem aktuellen Kursniveau liegt. Er lobt nach dem jüngsten Investorentag des Hauses die konsequente Strategieumsetzung der Konzernführung, die Kosten und die Investitionen weiterhin möglichst niedrig zu halten und den Fokus auf organisches Wachstum und einige wenige große, lukrative Projekte zu legen.

Festgeldersatz für Mutige

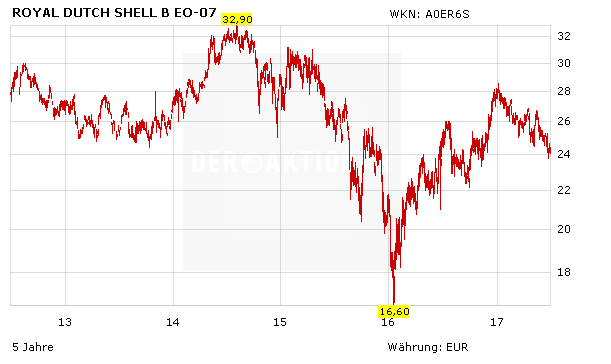

Auch DER AKTIONÄR bleibt von der günstig bewerteten Aktie des Qualitätsunternehmens überzeugt. Angesichts der seit 1945 nicht mehr gesenkten Dividende sowie der hohen Rendite (derzeit 6,9 Prozent) bleiben die Papiere ein attraktiver Festgeldersatz für mutige Anleger (Stopp: 20,50 Euro). Wegen des trüben Chartbildes bei der Aktie und vor allem beim Ölpreis können nicht investierte Anleger sich aber noch Zeit lassen und eine Bodenbildung abwarten – zumal der nächste Dividendenstichtag erst im August ansteht.