)

07.09.2015

07.09.2015

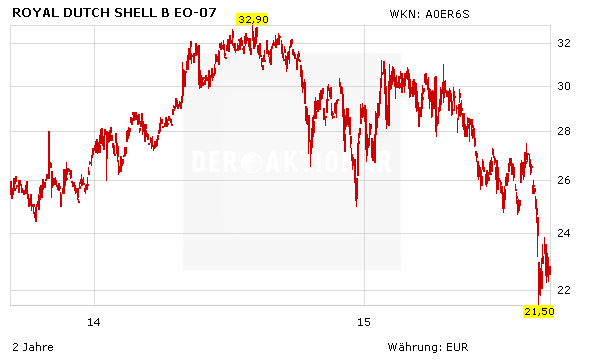

Die Talfahrt des Ölpreises in den vergangenen Monaten hat natürlich auch die Anteilscheine der Energiekonzerne deutlich belastet. Ein Wert, der bei deutschen Privatanlegern zuletzt immer stärker gefragt war, ist die Aktie von Royal Dutch Shell. DER AKTIONÄR zeigt auf, was die Analysten hier derzeit empfehlen.

Von den 17 Analysten, die sich regelmäßig mit den (britischen) B-Aktien des britisch-niederländischen Mischkonzerns befassen, raten aktuell elf zum Kauf. Vier Experten stufen die die Papiere mit Halten ein, zwei empfehlen den Verkauf. Das durchschnittliche Kursziel beträgt derzeit 2.215 Britische Pence (30,12 Euro), was 35 Prozent über dem aktuellen Kursniveau von 1.635 Pence liegt.

Besonders zuversichtlich zeigt sich neben der UBS (siehe unter: Royal Dutch Shell: 29 Prozent Kurspotenzial plus 7,4 Prozent Dividendenrendite) oder HSBC (mehr unter: Royal Dutch Shell: Für HSBC jetzt ein Kauf) auch etwa Lydia Rainforth von der Großbank Barclays. Sie bezifferte den fairen Wert der Anteile in ihrer letzten Studie Ende August auf 2.850 Pence.

Attraktive Bewertung

Auch DER AKTIONÄR bleibt für die Aktie von Royal Dutch Shell positiv gestimmt. Der Konzern bleibt vor allem dank des starken Standbeins im auch bei niedrigen Ölpreisen profitablen Raffinerie- und Tankstellengeschäft hochprofitabel. Die Bewertung ist mit einem 2015er-KGV von 12, einem KBV von 0,9 und einer Dividendenrendite von 7,4 Prozent sehr attraktiv. Die Aktie bleibt ein Kauf, der Stopp sollte bei 18,50 Euro platziert werden.

Sofortkauf

Sofortkauf