)

10.11.2015

10.11.2015

Die Druckmaschinenbereich ist im Wandel – Koenig und Bauer auch. Die Gesellschaft hat die Kurve gekriegt und will nun nachhaltig schwarze Zahlen schrieben. Mit schwarzen Zahlen und einem frischen Kaufsignal im Gepäck, dürfte die Aktie ihre Aufwärtsbewegung fortsetzen.

Mit der Doppel-Zylindermaschine von Friedrich Koenig und Andreas Bauer begann 1814 bei der Zeitung The Times die Ära des maschinellen Drucks. Seitdem hat sich einiges getan. Neue Druckverfahren, neue Medien und ein verändertes Konsumverhalten haben die Branche vor allem in diesem Jahrtausend extrem beeinflusst. Durch das rasante Wachstum der Online-Medien geriet die Druckmaschinenbranche in die Krise. Rotationsanlagen, also Maschinen, die Zeitungen, Magazine, Beilagen und Kataloge drucken, waren nicht mehr gefragt. In den vergangenen zehn Jahren ist der Markt um über 70 Prozent von zwei Milliarden auf unter 500 Millionen Euro geschrumpft.

Dagegen werden bedruckte Verpackungen und Banknoten mit dem steigenden Wohlstand der wachsenden Weltbevölkerung immer beliebter. Experten sehen daher vor allem im Verpackungs- und Digitaldruck sowie bei Spezialanwendungen im industriellen Druck in den kommenden Jahren das größte Potenzial.

Diese Entwicklung ist auch an der Würzburger Koenig und Bauer (KBA) nicht spurlos vorübergegangen. Der älteste und zweitgrößte Druckmaschinenhersteller der Welt hat zu lange auf das falsche Pferd gesetzt. „Wir haben unsere Strategie zu lange an der nicht eingetretenen Erholung medienorientierter Märkte ausgerichtet, zu wenig auf die notwendige interne und externe Transparenz geachtet, Verluste einzelner Geschäftsbereiche nicht mit der nötigen Konsequenz verhindert und etwas zu spät auf Wachstumsmärkte gesetzt“, erklärt KBA-Vorstand Claus Bolza-Schünemann gegenüber dem AKTIONÄR.

Doch mittlerweile hat der Firmenlenker das Ruder herumgerissen. Dazu wurde im Dezember 2013 das Sanierungsprogramm mit dem Namen Fit@All auf den Weg gebracht. Neben den obligatorischen Sparmaßnahmen inklusive massivem Stellenabbau wurde das Geschäft neu ausgerichtet.

Der größte Markt ist heute der Verpackungsdruck mit einem Umsatzanteil von über 60 Prozent. Dahinter folgen der Sicherheitsdruck und Spezialanwendungen mit gut 25 Prozent. Der Publikationsdruck trägt inzwischen weniger als 15 Prozent zum Konzernumsatz bei. Aus der einstigen Domäne von KBA, dem Geschäft mit großen Zeitungsrotationen, ist damit ein Nischengeschäft geworden. „Mit der Neuausrichtung adressieren wir konsequent Märkte mit Wachstumspotenzial. Die Unterauslastung im früheren Kernmarkt Rollenoffsetdruck haben wir beseitigt und können deshalb dieses mit dem wachsenden Digitaldruck in einer Gesellschaft zusammengeführte Segment weiter mit moderner Technologie bedienen“, so der Vorstand.

Bolza-Schünemann sieht die Früchte seines Sanierungsprogramms bereits in Reichweite: „Nach tief gehenden Eingriffen in etablierte Prozesse und Strukturen und der Einführung einer Holding-Struktur mit selbstständig agierenden operativen Geschäftseinheiten gehen wir davon aus, dass sich die Organisation bald wieder im eingeschwungenen Zustand befindet.“

Die Umsätze liegen seit Jahren mehr oder weniger deutlich über der Milliarden-Euro-Grenze. „Unsere Aktionäre können sich darauf einstellen, dass der Konzern das im Frühjahr kommunizierte Umsatzziel von gut einer Milliarde Euro erreichen wird und dass wir auch beim Vorsteuerergebnis unsere Prognose einer positiven EBT-Marge von bis zu zwei Prozent vom Umsatz erfüllen werden“, so der Vorstand.

Die heute vorgelegten Zahlen untermauern diese Aussage. In den ersten neun Monaten nahm KBA zwar mit fast 680 Millionen Euro weniger ein als im Vorjahresvergleich (792 Millionen Euro). Dafür standen allerdings deutlich mehr Aufträge in den Büchern. Die hatten einen Wert von fast 860 Millionen Euro nach fast 670 Millionen Euro im Vorjahr. Dabei konnte das Unternehmen mehr Aufträge in allen Geschäftsfeldern - Bogendruck, Digitaldruck sowie Sonderdruck - generieren. Der Auftragsbestand hat im Vergleich zum Vorjahreszeitraum um rund 36 Prozent zugelegt. Nach einer Durststrecke und teils tiefroten Zahlen konnte KBA zudem wieder einen Gewinn vorweisen. Unter dem Strich standen nach den ersten neun Monaten 2,4 Millionen Euro Gewinn nach einem Minus von 2,3 Millionen Euro im Vorjahresvergleich.

Viel wichtiger als das laufende Jahr ist die mittelfristige Planung: „Die nachhaltige Erreichung eines robusten Margenniveaus ist für die Zukunft des Unternehmens und die Erwartungen unserer Anteilseigner wichtiger als ein Wachstum um jeden Preis, wobei ich mittelfristig auch beim Umsatz ein gesundes Wachstum durch neue eigene Aktivitäten oder passende Akquisitionen nicht ausschließen will“, so Bolza-Schünemann. Sein mittelfristiges EBT-Ziel liegt bei vier bis sechs Prozent. Dabei wird in den Segmenten Sheetfed Solutions und Digital & Web Solutions vor Steuern eine Umsatzrendite von drei bis vier Prozent angestrebt, im Geschäftsbereich Special Solutions soll die Marge zwischen fünf und sechs Prozent liegen. „Ich erwarte dann eine EBT-Marge am oberen Ende des von der Gesellschaft selbst genannten mittelfristigen Ziels“, so Gordon Schönell vom Bankhaus Lampe. „Das sollte angesichts des Ausmaßes des Restrukturierungsprogramms möglich sein.“

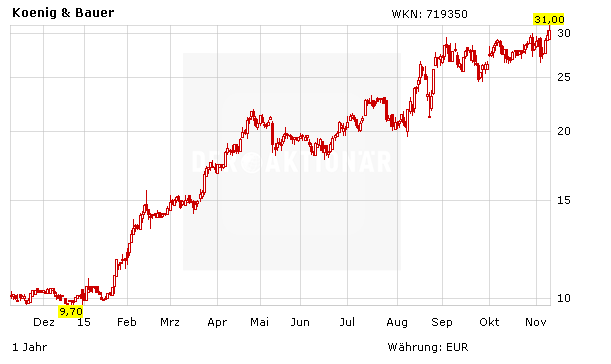

KBA hat nach dem Abschluss seiner Umstrukturierungen den Sprung in die Gewinnzone geschafft. Mit der Konzentration auf die gewinnbringendsten Bereiche dürfte sich die Marge weiter verbessern und ie Gewinne überproportional ansteigen. Ab 2016 sollte der Druckmaschinenhersteller wieder nachhaltig schwarze Zahlen schreiben. Die SDAX-Aktie hat ihren Wert seit Jahresbeginn zwar verdreifacht. Ein Ende der Aufwärtsbewegung scheint jedoch nicht in Sicht. So hat Hauck & Aufhäuser die Einstufung auf "Buy" mit einem Kursziel von 42 Euro belassen. Der Druckmaschinen-Hersteller habe für das dritte Quartal starke Zahlen präsentiert und seine Profitabilität deutlich verbessert, sagt Analyst Henning Breiter. Der Ausblick wirke nun konservativ. DER AKTIONÄR spekuliert im Real-Depot daher weiter auf steigende Kurse bei der KBA-Aktie.

Das Real-Depot versucht durch kurz- und mittelfristige Investitionen in aussichtsreiche Aktien zum Erfolg zu kommen. Dabei stehen Trading-Chancen aus charttechnischer Sicht, aufgrund von positivem Newsflow oder anderen Sondersituationen im Fokus. Für zusätzliches Potenzial sorgt der Handel mit Hebelprodukten. Deshalb richtet sich das Depot vor allem an spekulativ orientierte Anleger.

Mit Erfolg: Seit Jahresanfang steht eine Performance von über 51 Prozent zu Buche. Das Depot garantiert absolute Transparenz - es berücksichtigt sogar die Ordergebühren. Interessiert? Dann holen Sie sich ein Probe-Abo und testen Sie für drei Monate das Real-Depot.

Hinweis nach §34 WPHG zur Begründung möglicher Interessenkonflikte: Aktien oder Derivate, die in diesem Artikel besprochen / genannt werden, befinden sich im "Real-Depot" von DER AKTIONÄR.

Sofortkauf

Sofortkauf