)

02.01.2017

02.01.2017

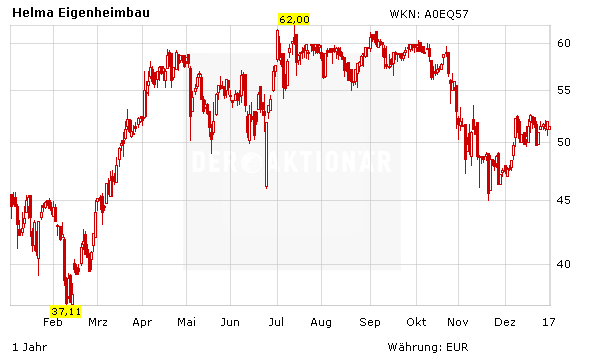

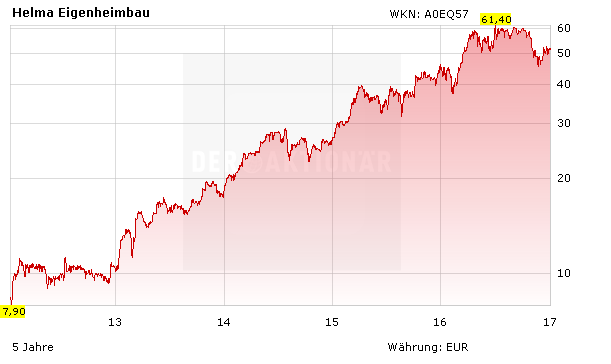

Die Aktie von Helma Eigenheimbau zählte in den vergangenen Jahren zu den Highflyern unter den heimischen Nebenwerten. Auch 2016 ging es für den Baudienstleister zunächst kräftig nach oben. Im Schlussquartal hat der Kurs dann rund 25 Prozent an Wert eingebüßt. Was schmeckt den Investoren bei nicht? DER AKTIONÄR hat sich auf Spurensuche begeben.

Eins vorab: Der Rücksetzer ist nicht der Anfang einer langjährigen Talfahrt. Im Gegenteil: Er bietet Anlegern die Chance, bei der Erfolgsgeschichte noch einmal günstiger einzusteigen. Doch der Reihe nach: Zunächst hat Helma für die ersten neun Monate 2016 im Vergleich zum Vorjahr einen deutlichen Rückgang beim Auftragseingang vermeldet. Dabei wurde aber außer Acht gelassen, dass Helma im Q3 2015 der Blockverkauf eines Wohnimmobilienprojektes gelang, das ursprünglich über das Jahr verteilt für den Einzelvertrieb vorgesehen war. Von dem sinkenden Auftragseingang im Quartalsvergleich auf sinkende Umsätze im Gesamtjahr zu schließen, ist damit falsch.

Zudem litt die Aktie unter dem allgemeinen Ausverkauf bei Immobilien-Aktien. Spätestens nach dem Sieg von Donald Trump bei den US-Präsidentschaftswahlen und seinem angekündigten öffentlichen Investitionsprogramm stiegen die Zinsen an. Dies wiederum wird an den Finanzmärkten umgehend mit einer sinkenden Nachfrage nach Immobilien in Verbindung gebracht – je höher der Zinssatz, desto teurer die Rate für den Immobilienkredit. Doch nach den jüngsten Ausführungen von EZB-Präsident Mario Draghi ist die Eurozone anders als die USA noch weit von steigenden Zinsen entfernt.

Im Gespräch mit Helma-Finanzvorstand Gerrit Janssen wird schnell klar: Für den Vorstand ist der Kursverfall nicht nachvollziehbar. Das Geschäft mit individuellen Ein- und Zweifamilienhäusern sowie das Bauträgergeschäft im Bereich „Ferienimmobilien“ und „Wohnen“ florieren. Wachstumstreiber ist dabei weiter der Geschäftsbereich „Helma Wohnungsbau“, in dem das margenstarke Bauträgergeschäft mit dem Fokus auf den Ankauf von Grundstücken mit anschließendem Verkauf samt Haus gebündelt ist. Hier ist es den Verantwortlichen stets gelungen, sich attraktive Grundstücke in den Speckgürteln deutscher Großstädte wie Berlin, Hamburg, München, Hannover und Leipzig zu sichern und stärker als der Markt zu wachsen. Dieser Trend sollte sich fortsetzen – auch wenn die Zinsen irgendwann mal wieder steigen sollten.

Wie geht es kurzfristig weiter? DER AKTIONÄR erwartet ein starkes viertes Quartal, sodass die Prognosen für das Gesamtjahr klar erreicht werden sollten. Doch damit nicht genug: Mit einem nachhaltig steigenden Auftragseingang sowie der attraktiven Projektpipeline verfügt die Gesellschaft über eine solide Basis, auch in den kommenden Jahren überproportional zu wachsen.

Ebenfalls positiv: Der Anteil der margenstarken Tochtergesellschaften Helma Wohnungsbau GmbH und Helma Ferienimmobilien GmbH am Gesamtumsatz dürfte dabei weiter zunehmen. Gepaart mit den bei höheren Umsätzen möglichen Skaleneffekten könnten die Margen spätestens ab 2017 nachhaltig im zweistelligen Bereich liegen. Schafft es Helma, die Umsätze ausgehend von den Vorjahreswerten bis zum Jahr 2018 auf 422 Millionen Euro zu verdoppeln, könnte sich der Gewinn je Aktie dabei auf 7,00 Euro (2015: 2,69 Euro) vervielfachen. Das KGV würde von aktuell 14 auf 7 fallen.

Daher sollte man auch die jüngste Insider-Transaktion nicht überbewerten. Demnach hat Helma-Vorstand Karl-Heinz Maerzke 20.000 Helma-Aktien im Wert von rund einer Millionen Euro verkauft bzw. außerbörslich umplatziert hat. Dabei sollte man aber beachten, dass Maerzke immerhin rund 40 Prozent der Anteile - also rund 1,6 Millionen Aktien - hält und dem Vernehmen nach auch kein Interesse hat, sich im größeren Stil von seinen Papieren zu trennen.

Es bleibt, wie es ist: Helma Eigenheimbau überzeugt mit einer enormen Produktqualität, einem erfahrenen Vorstand, hoher Vertriebskompetenz und dem überregional bekannten Namen. Spätestens mit den Vertriebszahlen für 2016 am 12. Januar dürften auch Pessimisten erkennen, dass ihre Sorgen vor einem Einbruch im operativen Geschäft fehl am Platz waren. Anlegern bietet sich auf dem aktuellen Kursniveau eine gute Gelegenheit, eine Position auf- oder auch auszubauen.

Hinweis nach §34 WPHG zur Begründung möglicher Interessenkonflikte: Aktien oder Derivate, die in diesem Artikel besprochen / genannt werden, befinden sich im "Real-Depot" von DER AKTIONÄR.

Sofortkauf

Sofortkauf