)

26.01.2015

26.01.2015

Auf der Bank bringt das Geld keine Zinsen, also stecken es immer mehr Deutsche ins eigene Haus. Für viele sind die eigenen vier Wände die größte Investition ihres Lebens. Entsprechend hoch ist der Anspruch. Das spielt der Helma Eigenheimbau in die Karten. Die Norddeutschen überzeugen mit einer nachhaltigen Produktqualität, einem erfahrenen Management, hoher Vertriebskompetenz und dem überregional bekannten Namen.

Der Fokus des Baudienstleisters liegt auf der Entwicklung, der Planung und dem Verkauf von schlüsselfertigen oder teilfertigen Ein- und Zweifamilienhäusern in Massivbauweise. Die Gesellschaft zeichnet sich durch eine hohe Kompetenz im Zukunftsmarkt der Energiesparhäuser aus.

Zudem ist Helma als Bauträger für kleinere bis mittlere Wohngebiete aktiv. Das seit 2011 etablierte Geschäft mit Ferienimmobilien und der noch junge Bereich der „Wohnimmobilienprojekte für Investoren“ komplettieren das Programm.

Die Auftragsbücher sind prall gefüllt, die Wachstumsraten zweistellig. Dabei legt Helma überproportional zum Gesamtmarkt zu und gewinnt so Marktanteile. Die Gesellschaft hat im Geschäftsjahr 2014 zum achten Mal in Folge einen signifikanten Vertriebszuwachs im Vergleich zum Vorjahreszeitraum erzielt. So konnte der Netto-Auftragseingang in 2014 um 21 Prozent auf 193 Millionen Euro gesteigert werden.

Finanzvorstand Gerrit Janssen erwartet ein sehr starkes Schlussquartal mit einem Vertriebsumsatz von deutlich über 50 Millionen Euro. Vor dem Hintergrund dürften die 2014er-Unternehmensziele (Umsatz: 170 Millionen Euro, EBIT: 12,5 Millionen Euro) locker erreicht werden. DER AKTIONÄR erwartet für das Gesamtjahr einen Umsatz von 172,5 Millionen Euro sowie ein EBIT von knapp 13 Millionen Euro. Daraus würde ein Gewinn je Aktie von 2,05 Euro resultieren.

Noch wichtiger als die kurzfristige Entwicklung ist der Ausblick: „Bei konsequenter Umsetzung unserer mittelfristigen Wachstumsstrategie ist es realistisch, den Umsatz von 138 Millionen Euro aus dem Jahr 2013 bis 2017 auf über 250 Millionen Euro zu steigern“, so Finanzvorstand Janssen gegenüber dem AKTIONÄR. Das würde einem durchschnittlichen jährlichen Wachstum von 16 Prozent entsprechen. Zum Vergleich: Für den Zeitraum 2009 bis 2013 lag dieser Wert bei 22 Prozent. Finanziert werden soll das Wachstum durch operative Cashflows aus den laufenden Projekten, Bankenfinanzierungen und eine erfolgreiche Anleiheaufstockung.

Der Geschäftsbereich „Eigenheime“ dürfte im Jahr 2017 rund 200 Millionen Euro erlösen (2013: 127,9 Millionen Euro). Das Geschäft mit den „Wohnimmobilienprojekten für Investoren“ steht mit rund 30 Millionen Euro (2013: 2,9 Millionen Euro) in den Helma-Planungen. Die Ferienimmobilien sollten rund 20 Millionen Euro (2013: 5,5 Millionen Euro) Umsätze generieren.

Stand heute verläuft die erstmals im August 2013 vorgestellte mittelfristige Wachstumsstrategie in den Geschäftsbereichen „Eigenheime“ und „Wohnimmobilien für Investoren“ planmäßig und mit einer unverändert hohen Dynamik. Bei den „Ferienimmobilien“ erscheint nach dem erfolgreichen Vertriebsstart im Ostseeresort Olpenitz mittelfristig auch ein höherer Umsatzbeitrag möglich als ursprünglich angenommen.

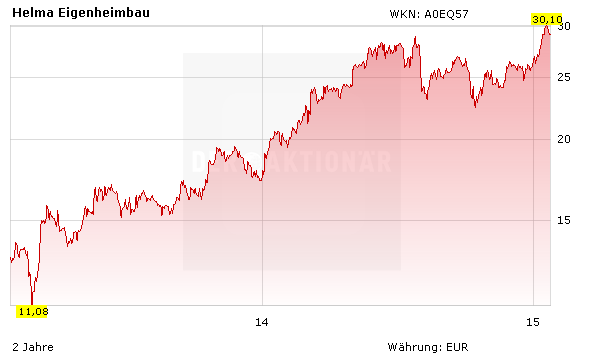

Hält der positive Trend an, dürfte der Finanzchef mit den Zahlen für das abgelaufene Geschäftsjahr Anfang März die mittelfristige Umsatz-Guidance nach oben anpassen. Die Profitabilität wird entsprechend steigen. Damit ist die Aktie mit einem 2015er-KGV von 12 günstig bewertet.

Der Stellenwert einer Immobilie steigt. Die Rekordfahrt bei Helma dürfte weitergehen. Neben der Marktstellung sorgen eine solide Bilanz, die günstige Bewertung und eine möglicherweise zu konservative Prognose für Kursfantasie. Das Kursziel liegt daher bei 35 Euro.

Sofortkauf

Sofortkauf