Helma Eigenheimbau hat heute Morgen über ein deutliches Vertriebsplus im ersten Halbjahr 2015 berichtet. Demnach hat der Spezialist für individuelle Massivhäuser und nachhaltige Energiekonzepte, die dynamische Auftragsentwicklung der vergangenen Jahre auch im ersten Halbjahr 2015 fortgesetzt. Anleger und Analysten zeigen sich zufrieden.

Der Netto-Auftragseingang legte in den ersten sechs Monaten des laufenden Geschäftsjahres um 31 Prozent auf 113,1 Millionen Euro zu. „Gemäß Unternehmensangaben ist dieser Vertriebserfolg sowohl auf das klassische Baudienstleistungsgeschäft als auch auf das Bauträgergeschäft zurückzuführen“, sagt Cosmin Filker von GBC Research.

„Explizit hervorgehoben wurde dabei keine Tochtergesellschaft, so dass von einer positiven Entwicklung aller Konzerngesellschaften auszugehen ist, führt der Analyst aus. Vor diesem Hintergrund ist die Erneuerung der mittelfristigen Wachstumsstrategie, wonach bis zum Geschäftsjahr 2017 eine Umsatzverdoppelung auf 340 Millionen Euro erzielt werden soll, aus seiner Sicht gut nachvollziehbar. Der GBC-Analyst hat sein Bewertungsmodell aktualisiert und daraufhin das Kursziel von 46,40 auf 47,50 Euro angehoben. Frank Laser von Warburg Research zeigt sich der Entwicklung bei Helma ebenfalls zufrieden und hat seine Kaufempfehlung mit Ziel 47 Euro bestätigt.

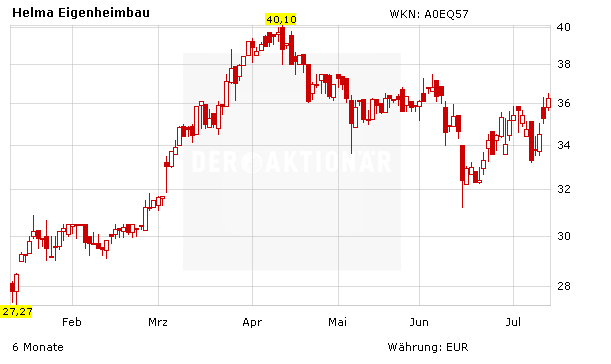

Die mit einem 2015er-KGV von 12 günstig bewertete Aktie kann die 36-Euro-Marke zurückerobern und sollte - beflügelt von den guten Nachrichten - kurzfristig wieder Kurs auf 40,00 Euro nehmen. Gelingt dann der Sprung auf ein neues Jahreshoch, dürften im Anschluss die Kursziele der Analysten angesteuert werden. DER AKTIONÄR spekuliert im Real-Depot daher weiter auf dieses Szenario.

Hinweis nach §34 WPHG zur Begründung möglicher Interessenkonflikte: Aktien oder Derivate, die in diesem Artikel besprochen / genannt werden, befinden sich im "Real-Depot" von DER AKTIONÄR