)

28.12.2015

28.12.2015

Die Mischung bei Helma Eigenheimbau stimmt: Die Auftragsbücher sind gut gefüllt. Die Wachstumsraten bleiben auf Sicht nachhaltig zweistellig. Die Bewertung ist damit extrem günstig. Abgerundet wird das positive Bild bei dem Real-Depot-Wert durch eine aussichtsreiche Charttechnik.

Im Winter im eigenen Haus vor dem gemütlichen Kaminfeuer liegen und im Sommer im Ferienhaus den Sonnenaufgang über dem Meer genießen – Helma Eigenheimbau macht es möglich. Der Fokus des Bauprofis liegt auf der Entwicklung, der Planung und dem Verkauf von schlüsselfertigen oder teilfertigen Ein- und Zweifamilienhäusern in Massivbauweise. Zudem floriert das Geschäft mit Ferienimmobilien. Abgerundet wird das Paket durch Wohnimmobilienprojekte für Investoren.

Der Wachstumstreiber ist für mich ganz klar der Geschäftsbereich Helma Wohnungsbau, in dem das Bauträgergeschäft mit dem Fokus auf den Ankauf von Grundstücken mit anschließendem Verkauf samt Haus gebündelt ist. Hier dürfte Helma weiter überproportional zum Markt wachsen. Bis 2017 sollen die Umsatzbeträge des Baudienstleistungs- und Bauträgergeschäfts von rund 131 Millionen im Vorjahr auf 250 Millionen Euro steigen. Zusammen mit den 40 Millionen Euro (Vorjahr: 11,9 Millionen Euro) aus den Wohnungsbauprojekten für Investoren und den rund 50 Millionen Euro durch die Ferienimmobilien sollen die Erlöse bis Ende 2017 auf 340 Millionen Euro (Vorjahr: 140 Millionen Euro) anwachsen. Letzteres läuft sehr gut. Vor allem die Ferienhäuser im Ostseeresort Olpenitz erfreuen sich einer großen Nachfrage.

Mit Blick auf die Dynamik der Geschäftsentwicklung und der Auftragslage könnte die Realisierung der mittelfristigen Ziele aus meiner Sicht sogar etwas früher erreicht werden als bisher geplant – und damit könnten die 2017er-Prognosen übertroffen werden. Besonders erfreulich: Das enorme Wachstum dürfte von einer nachhaltig verbesserten Marge begleitet werden.

Im Vorjahr hat Helma Eigenheim erstmals eine EBIT-Marge von über acht Prozent erzielt – und könnte diese mit den prozentual zweistellig wachsenden Umsätzen mittelfristig in Richtung zehn Prozent ausbauen. Geht das Szenario auf, steigt der Gewinn je Aktie bis 2017 in Richtung fünf Euro. Legt man ein faires KGV von 11 zugrunde, hätte die Aktie somit Platz bis 53 Euro.

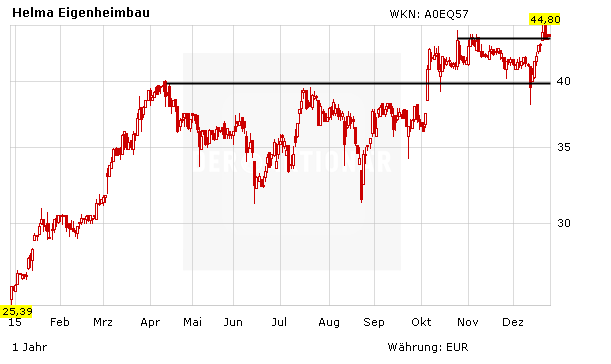

Mit dem nachhaltigen Sprung über den Widerstand bei 44 Euro würde ein frisches Kaufsignal generiert. Spätestens mit den nächsten Vertriebszahlen am 14. Januar 2016 dürfte die Aktie ihre Aufwärtsbewegung fortsetzen. Die Aktie bleibt daher vorerst weiter im Real-Depot des AKTIONÄR.

Das Real-Depot versucht durch kurz- und mittelfristige Investitionen in aussichtsreiche Aktien zum Erfolg zu kommen. Mit Erfolg: Seit Jahresanfang steht eine Performance von über 50 Prozent zu Buche. Interessiert? Dann holen Sie sich ein Probe-Abo und testen Sie für drei Monate das Real-Depot.

Hinweis nach §34 WPHG zur Begründung möglicher Interessenkonflikte: Aktien oder Derivate, die in diesem Artikel besprochen / genannt werden, befinden sich im "Real-Depot" von DER AKTIONÄR.

Sofortkauf

Sofortkauf