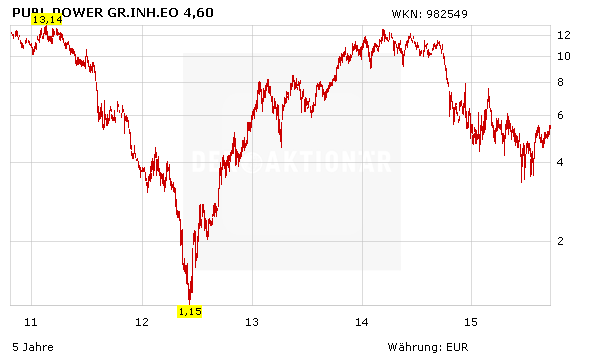

Auf einen derartigen Kurssprung warten die Aktionäre von E.on und RWE seit Jahren vergeblich: Der Aktienkurs des griechischen Versorgers Public Power Corporation hatte sich zwischen 2012 und 2013 bereits einmal mehr als verzehnfacht. Mutige Anleger setzen deshalb nun auf ein erneutes Comeback.

Es ist zweifellos einer der größten Träume eines jeden Anlegers: Einmal, nur ein einziges Mal einen Tenbagger, also eine Aktie, deren Kurs sich verzehnfacht, im Depot zu haben. Die Suche nach potenziellen Kandidaten treibt derzeit zahlreiche Mutige in den griechischen Aktienmarkt. Verständlich, schließlich gab es hier bereits zwischen 2012 und 2014 viele Erfolgsgeschichten. Nun versuchen es wieder einige Anleger. Diese sollten allerdings über ausreichend Zeit, Nerven und natürlich auch Kapital verfügen. Zudem sollte hierbei nicht auf die Banken des hoch verschuldeten Eurolandes gesetzt werden. Denn deren Bilanzen bergen immer noch zahlreiche Risiken, zudem drohen in diesem Sektor in den kommenden Monaten und Jahren noch weitere Kapitalerhöhungen. Darüber hinaus schreiben die meisten Kreditinstitute rote Zahlen. Daher sollten Anleger ihr Geld lieber in ein griechisches Unternehmen investieren, das selbst in Krisenzeiten Gewinne geschrieben hat: den größten Versorger des Landes, Public Power.

Denn Public Power zählt zu den solidesten Unternehmen Griechenlands. Indes erhält der Konzern derzeit massiven Rückenwind von den Rohstoffmärkten. Denn der Versorger profitiert aktuell sehr stark vom Ölpreisverfall der vergangenen Monate. Hintergrund: Das Unternehmen betreibt eine ganze Reihe an Ölkraftwerken, deren Kosten dank des nahezu stetig billiger werdenden Erdöls natürlich zuletzt deutlich gesunken sind.

Gewinnanstieg im ersten Halbjahr

Der niedrige Ölpreis war auch ein Grund dafür, dass Public Power vor Kurzem solide Zahlen für das erste Halbjahr vorlegen konnte. Demnach konnte der operative Gewinn um 17 Prozent gesteigert werden. Das Nettoergebnis lag mit 105,6 Millionen Euro immerhin drei Prozent über dem Vorjahresergebnis. Während die sinkenden Ölpreise die Kosten deutlich reduzierten, machte sich die schwere griechische Krise jedoch auch in der Bilanz des größten Versorgers bemerkbar: Zwar blieb der Umsatz relativ konstant bei 2,9 Milliarden Euro, die Rückstellungen für faule Kredite beziehungsweise nicht gezahlte Stromrechnungen kletterten hingegen um 50 Prozent. Dieses Problem dürfte den Konzern auch noch in den kommenden Monaten belasten. Es mehren sich jedoch die Anzeichen dafür, dass die Rückstellungen allmählich wieder sinken könnten.

Die Bewertung ist ein Hohn

Angesichts der 105,6 Millionen Euro, die der Konzern bereits im ersten Halbjahr verdient hat, könnte sich der von Analysten für das Gesamtjahr prognostizierte Nettogewinn von 150 Millionen Euro beziehungsweise 0,61 Euro je Aktie als zu niedrig erweisen. Bereits 2014 hatte Public Power in einem ähnlich schwierigen Marktumfeld einen Überschuss von 157 Millionen Euro eingefahren und erneut bewiesen, auch mit enormen Herausforderungen gut klarzukommen.

Werden die Prognosen der Experten erfüllt, so würde sich das KGV auf gerade einmal 8 belaufen. Damit ist die Aktie im Vergleich mit europäischen Konkurrenten natürlich ein absolutes Schnäppchen. Noch bemerkenswerter: Das Ende Juni ausgewiesene Eigenkapital belief sich auf 6,2 Milliarden Euro. Zum Vergleich: Der aktuelle Börsenwert des Versorgers beträgt derzeit lediglich 1,2 Milliarden Euro. Mit einem KBV von 0,2 stellt die Public-Power-Aktie erneut nahezu sämtliche Titel der Wettbewerber in den Schatten.

Eine derart niedrige Bewertung wäre eigentlich nur dann berechtigt, wenn das Unternehmen tiefrote Zahlen schrieben würde. Dies ist bei Public Power aber selbst in dem äußerst schwierigen Umfeld nicht der Fall.

Vor diesem Hintergrund ist die sehr niedrige Bewertung des griechischen Versorgers schlichtweg überzogen. Sollte sich die Lage in Griechenland sowie an der Athener Börse wieder auch nur halbwegs normalisieren, haben die Public-Power-Anteile fundamental betrachtet noch enormes Aufwärtspotenzial.

1.028 Prozent in 21 Monaten

Die Aktie von Public Power wurde in der Vergangenheit schon einmal heftig von der griechischen Krise gebeutelt: Am 5. Juni 2012 belief sich der Kurs auf gerade einmal 1,13 Euro. Damals wurden – wieder einmal – die griechische Staatspleite und/oder der Austritt des Landes aus der Eurozone befürchtet. Dazu kam es bekanntlich nicht und die Aktie setzte zu einer fulminanten Erholung an. Bis Ende 2013 kletterte der Kurs auf 11,49 Euro. Am 12. März 2014 kostete ein Anteilschein am griechischen Versorger sogar 12,75 Euro – ein Kurszuwachs von 1.028 Prozent innerhalb von gerade einmal 21 Monaten.

Nur für sehr Mutige

Die großen Risiken bei Public Power sind eine hohe Verschuldung in Höhe von 4,7 Milliarden Euro sowie die äußerst schwache Verfassung der griechischen Wirtschaft. Allerdings sollte dies auf dem aktuell extrem günstigen Bewertungsniveau bereits mehr als eingepreist sein. Die Aktie hat vor diesem Hintergrund noch großes Aufwärtspotenzial. Sehr mutige Anleger können daher jetzt zugreifen (Stopp: 4,40 Euro).