Der endgültige Ausstieg der Großinvestoren KKR und Permira bei ProSiebenSat.1 hat in der vergangenen Woche für reichlich Aufsehen gesorgt. Nun melden sich auch die Analysten reihenweise zu Wort. DER AKTIONÄR zeigt, was sie der Aktie des Medienkonzerns jetzt zutrauen.

Die französische Investmentbank Exane BNP Paribas hat das Kursziel für ProSiebenSat.1 von 38 auf 39 Euro angehoben und die Einstufung auf "Outperform" belassen. Deutsche, britische und spanische Fernsehsender dürften im vierten Quartal die Erwartungen am oberen Ende erfüllt haben, schrieb Analyst Adrien de Saint Hilaire in seiner aktuellen Branchenstudie. Der Werbemarkt habe angezogen, und auch zu Beginn 2014 seien die Trends ähnlich stark. ProSiebenSat.1 zähle vor der Zahlenvorlage der TV-Sender zu seinen "Top Picks". Der Abschlag auf die Aktien von RTL dürfte sich angesichts des rascheren Wachstums verringern.

41 statt 39 Euro

Noch etwas mehr traut das Analysehaus Independent Research der Aktie zu. Sein Analyst Lars Lusebrink hat das Kursziel für ProSiebenSat.1 nach dem Ausstieg von KKR und Permira von 39 auf 41 Euro angehoben und die Einstufung auf "Kaufen" belassen. Die vollständige Trennung der Finanzinvestoren von dem TV-Konzern sei nicht unerwartet gekommen. Die auf 7,57 Milliarden Euro gestiegene Marktkapitalisierung und der nun 100-prozentige Streubesitz hätten die Aufstiegschance in den DAX weiter erhöht. Zudem sieht Lusebrink ProSiebenSat.1 auf einem guten Weg, die Unternehmensziele zu erreichen.

2013er-Ziele dürften erreicht worden sein

Kepler Cheuvreux ist deutlich skeptischer und hat die Einstufung für ProSiebenSat.1 nach einer Unternehmenskonferenz auf "Hold" mit einem Kursziel von 34 Euro belassen. Der TV-Sender habe sich zuversichtlich gezeigt, dass die Ziele für 2013 insgesamt erreicht werden, erläutert Analyst Conor O'Shea. Daher glaube er, dass ProSiebenSat.1 das Jahr 2013 mit Blick auf die Werbeeinnahmen ordentlich abgeschlossen habe.

Ein Top-Pick

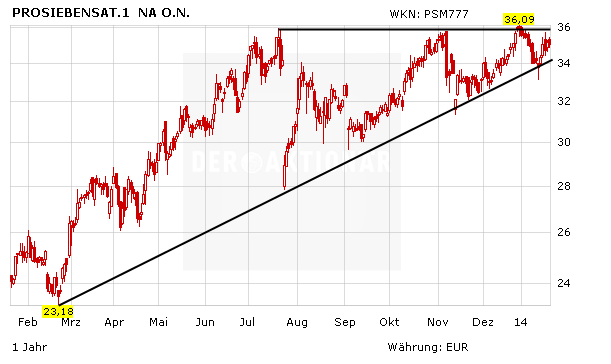

DER AKTIONÄR hat sich bereits mehrfach positiv zur Aktie von ProSiebenSat.1 und zum Ausstieg der Großinvestoren geäußert. Die Aktie bleibt ein Top-Pick im europäischen Mediensektor und hat durchaus Luft, bis in den Bereich von 45 Euro zu steigen. Ein Stopp bei 29,50 Euro sichert ab, sollte es kurzfristig unerwartet doch noch einmal unruhiger werden.

Mit Material von dpa-AFX