DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

01.08.2015

01.08.2015

ProSiebenSat.1 hat in der abgelaufenen Handelswoche s starke Zahlen für das zweite Quartal vorgelegt. Verschiedene Analysten haben daraufhin ihre Einschätzung für den MDAX-Titel überarbeitet – die Meinungen gehen allerdings weit auseinander.

Für die Commerzbank ist die Aktie von ProSiebenSat.1 weiterhin ein Kauf, das Kursziel liegt bei 52 Euro. Der Medienkonzern habe die Erwartungen im zweiten Quartal übertroffen, schrieb Analystin Sonia Rabussier in einer Studie vom Freitag. Im zweiten Halbjahr sollte das Unternehmen von einer starken Entwicklung des Werbemarktes profitieren.

Auch das japanische Analysehaus Nomura hat das „Buy“-Rating bestätigt und das Kursziel von 46 auf 51,50 Euro angehoben. Wegen Übernahmen, etwa des Preisvergleichportals Verivox, und mit Blick auf die Entwicklung im deutschsprachigen Geschäft hat Analyst William Mairs seine Wachstumsschätzungen angehoben.

Auch die Experten von Kepler Cheuvreux, Oddo Seydler und Exane BNP haben ihre jeweilige Kaufempfehlung für den MDAX-Titel bestätigt.

DZ Bank und Barclays unbeeindruckt

Die DZ Bank hat den fairen Wert für das Papier zwar um einen Euro auf 40,50 Euro angehoben, die Einstufung aber auf „Verkaufen“ belassen. Das zweite Quartal habe seine Erwartungen mehr oder weniger deutlich übertroffen, schrieb Analyst Harald Heider in einer Studie vom Freitag. Die strukturellen und konjunkturellen Risiken für das werbefinanzierte Free-TV-Geschäft seien aber nicht ausreichend im Aktienkurs berücksichtigt.

Julien Roch von der britischen Investmentbank Barclays hat das Kursziel für ProSiebenSat.1 nach Zahlen von 42 auf 43,50 Euro angehoben, aber die Einstufung auf "Underweight" belassen. Zwar habe er nach den soliden Quartalszahlen des Medienkonzerns seine Ergebnisschätzungen angehoben, für das in Aussicht gestellte Wachstum sei die Bewertung der Aktie jedoch seines Erachtens inzwischen hoch.

Internet-Boom beflügelt

Dank der guten Geschäftsentwicklung und der Zukäufe von Internetportalen hatte ProSiebenSat.1 am Donnerstag überzeugende Q2-Zahlen vorgelegt und die Prognose für das laufende Jahr angehoben. Zwar bleibt des Geschäft mit klassischer Fernsehwerbung problematisch, die positive Entwicklung des Digitalgeschäfts konnte dies aber mehr als ausgleichen.

Aussichtsreiche Situation

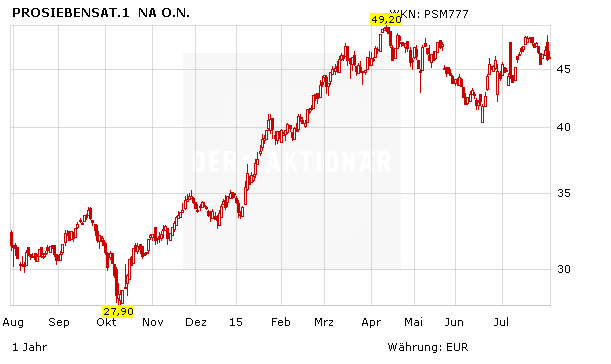

Mit dem aktuellen Lagebericht konnte ProSiebenSat. 1 überzeugen, auch die charttechnische Situation bleibt günstig: Die Aktie notiert nur knapp unterhalb ihres Allzeithochs bei 49,20 Euro. Investierte Anleger bleiben dabei, ein Stopp bei 34 Euro sichert die Position nach unten ab.

(Mit Material von dpa-AFX)

Sofortkauf

Sofortkauf