Wenn langfristig orientierte Anleger nach Wachstums-Aktien aus dem Tech-Sektor suchen, kommen sie an Nvidia nicht vorbei. Denn kaum eine Tech-Aktie hat in den vergangenen Jahren derart gut performt wie Nvidia – und DER AKTIONÄR verrät, weshalb die Outperformance der Aktie auch in Zukunft anhalten wird.

Es gibt mehrere Gründe weshalb DER AKTIONÄR davon ausgeht, dass die Nvidia-Aktie weiter steigen wird.

1. Hervorragende Marktstellung

Zum ersten ist Nvidia auf dem GPU-Markt hervorragend aufgestellt. Der Grafikchip-Hersteller ist gleich auf vier Wachstumsmärkten aktiv, die alle in Zukunft zweistellige Wachstumsraten aufzeigen werden. Besonders rasantes Wachstum zeigt der Data-Center-Markt auf. Neue Innovationen wie VR-Gaming, Autonome Fahrzeuge, Deep Learning oder Krypto-Mining bieten genügend Schubkraft, um Nvidias Endmärkte weiter anzufeuern.

Das breite Spektrum an Endkunden für Grafikchips mindert zudem die negativen Auswirkungen einer zyklischen Nachfrageabschwächung, wie sie aktuell beispielsweise im Bereich Automotive zu beobachten ist.

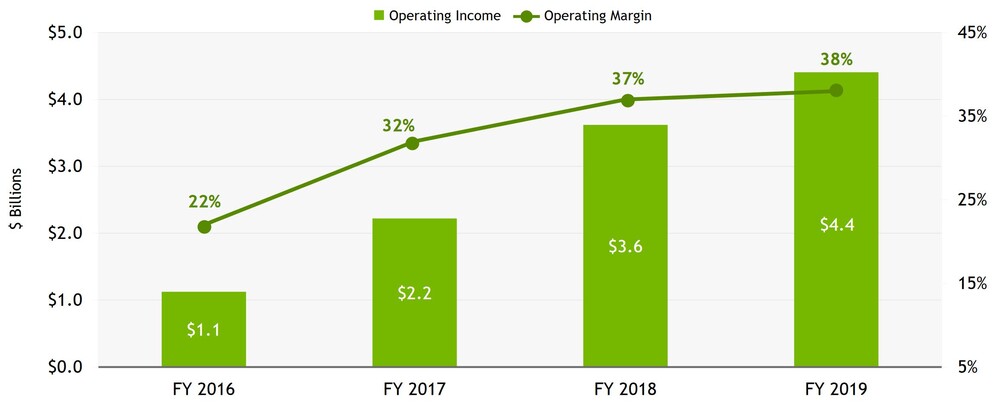

2. Starke Bilanz

Zum zweiten gelingt es Nvidia, die hervorragende Marktstellung und das rasante Umsatzwachstum zu barer Münze zu machen. Der Chip-Entwickler ist nicht nur hochprofitabel, sondern kann die Gewinnmargen konsequent steigern. So legte im vergangenen Geschäftsjahr der Umsatz um 21 Prozent, die Bruttomarge um 150 Basispunkte und das operative Ergebnis um 22 Prozent zu.

Die steigenden Margen werden dabei nicht durch OPEX-Einsparungen, sondern durch höhere Preise erzielt, die der Kunde gerne für das beste Produkt am Markt zahlt.

3. Günstigere Bewertung

Zum dritten ist die Nvidia-Aktie nach dem aktuellen Rücksetzer günstiger geworden. Mit einem 20er-KGV von aktuell 35 ist die Bewertung deutlich attraktiver als das KGV 57, dass noch vor zwei Jahren für die Aktie bezahlt wurde. Auch andere Kennzahlen wie KUV oder EV/EBITDA sind heute weniger aufgebläht. Sicherlich macht das die Aktie nicht günstig im Peergroup-Vergleich – doch folgt Nvidia den oben genannten Trends, ist der Bewertungsaufschlag gerechtfertigt. In den vergangenen drei Jahren enttäuschte Nvidia nur zwei Mal die Erwartungen der Analysten – im Oktober 2018 und Januar 2019.

Sicherlich spiegelt das niedrigere Bewertungsniveau jedoch auch die Risiken im Handelsstreit wieder. Nähern sich die USA und China weiter an – kein Problem. Eskaliert der Streit weiter, könnten die insbesondere die Lieferketten auf Nvidias größtem Endmarkt PCs in Mitleidenschaft gezogen werden, da sich auch die großen taiwanesischen OEMs wie Acer oder Gigabyte auf günstige Produktionsstätten in China verlassen.

Der Vorstandsvorsitzende und Mehrheitsinhaber der Herausgeberin Börsenmedien AG, Herr Bernd Förtsch, ist unmittelbar und mittelbar Positionen über die in der Publikation angesprochenen nachfolgenden Finanzinstrumente oder hierauf bezogene Derivate eingegangen, die durch die durch die Publikation etwaig resultierende Kursentwicklung profitieren: Nvidia.