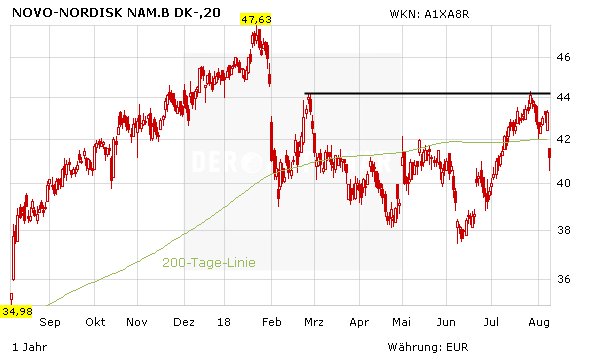

Gegenwind von der Währungsseite: Novo Nordisk kämpft weiter mit dem schwachen Dollar. Hinzu kommen steigende Vertriebskosten, die Margen und Gewinne schmälern. Anleger strafen die Aktie nach den Zahlen zum zweiten Quartal 2018 mit einem Minus von rund fünf Prozent ab. Zu viel des Guten. Denn Novo Nordisk hat die Prognosen bestätigt.

Hoffnungsträger wachsen

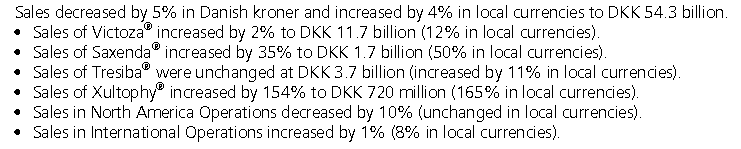

Besonders erfreulich entwickelte sich im zweiten Quartal das Fettsucht-Mittel Saxenda und Xultophy. In den kommenden Monaten dürfte der Fokus vor allem auf Semaglutide (Ozempic) liegen. Analysten trauen dem großen Hoffnungsträger ein Multi-Milliarden-Potenzial zu.

Der operative Gewinn sackte um neun Prozent auf 12,2 Milliarden Dänische Kronen (etwa 1,6 Milliarden Euro) ab. Analysten haben mit einem etwas geringeren Gewinneinbruch gerechnet. Für das schlechte Abschneiden sind Wechselkurseffekte und höhere Vertriebskosten verantwortlich. Letztere drückten auch auf die operative Marge von Novo Nordisk – die Dänen mussten einen Rückgang um 2,2 Prozentpunkte auf 44,5 Prozent verkraften.

Prognose bekräftigt

Trotz des mauen zweiten Quartals sieht sich Novo Nordisk auf Kurs und bestätigt die Jahresziele. Währungsbereinigt soll ein Umsatzplus von drei bis fünf Prozent zu Buche stehen, beim operativen Ergebnis fassen die Dänen einen Zuwachs von zwei bis fünf Prozent ins Auge.

Langfristig angelegte Einstiegschance

Ohne Frage: Novo Nordisk hat mit dem Zahlenwerk zum zweiten Quartal 2018 nicht überzeugt. Dennoch ist der Kursrücksetzer übertrieben. Schließlich haben die Dänen die Prognosen bestätigt. Anleger mit Weitblick nutzen das günstigere Niveau zum Einstieg.