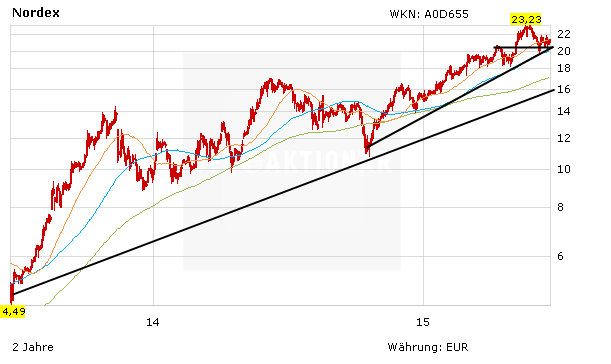

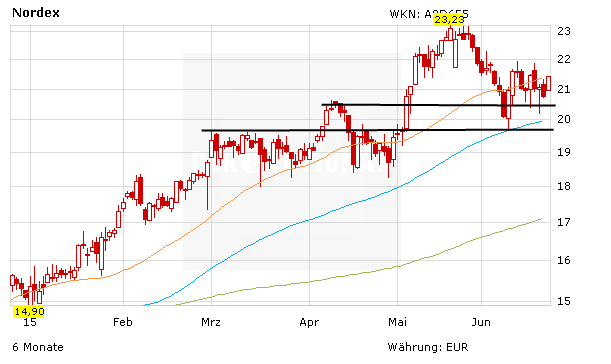

Die Nordex-Aktie liegt trotz eines schwachen Gesamtmarktes nach wie vor hervorragend im Rennen. Nach einem Zwischenspurt und einem Hoch bei 23,25 Euro, korrigierte das Papier bis knapp unter 20,00 Euro. Auf diesem Niveau hat sich ohnehin ein horizontaler Widerstand ausgebildet. Anleger bleiben gelassen, schließlich sehen die Schätzungen für die nächsten Jahre vielversprechend aus.

Prognose rauf?

Die Experten erwarten für das laufende Jahr einen Umsatz von 2,01 Milliarden Euro (Vorjahr: 1,74 Milliarden Euro). Der Nettogewinn soll von 39 auf 68 Millionen Euro (0,87 Euro je Aktie) steigen. Für 2016 wird weiteres Wachstum erwartet – wenn auch nicht in derartiger Größenordnung. So sollen die Erlöse dann auf 2,17 Milliarden Euro klettern, das Nettoergebnis auf 86,3 Millionen Euro (0,91 Euro pro Aktie). Für 2017 rechnen Analysten bei einem Umsatz von 2,39 Milliarden Euro mit einem Überschuss von 117 Millionen Euro (1,15 Euro je Aktie). DER AKTIONÄR geht sogar davon aus, dass die Schätzungen nach oben korrigiert werden. Nordex liegt hervorragend im Rennen. In den letzten Wochen wurden jede Menge neue Aufträge an Land gezogen und der bisherige Vorstand Jürgen Zeschky war für seine eher konservative Planung bekannt. Von daher wäre es nicht verwunderlich, wenn das Management in den nächsten Monaten die Prognosen für 2015 nach oben korrigieren würde.

Aktie bleibt attraktiv

Aus Sicht von DER AKTIONÄR spricht nichts dafür, die Aktie zu verkaufen. Wer investiert ist, gibt kein Stück aus der Hand. Das Nordex-Papier konsolidiert auf hohem Niveau. Das nächste Etappenziel liegt unverändert bei 25,00 Euro. Voraussetzung dafür ist allerdings ein freundlicher Gesamtmarkt.