Die Papiere des Windkraftanlagenherstellers Nordex sind in den vergangenen Tagen deutlich gefallen. Trotz der starken Zahlen scheint die Luft bei dem TecDAX-Titel derzeit etwas raus zu sein. Auch ein neuer Auftrag in Brasilien und eine optimistische Studie der Commerzbank können die Aktie nicht stützen.

Analyst Sebastian Growe hat die Einstufung für Nordex auf „Buy“ mit einem Kursziel von 37 Euro belassen. Auf dem aktuellen Niveau sieht er damit ein Potenzial von attraktiven 60 Prozent. Der Windenergiespezialist habe die Jahresziele erhöht, so Growe. Die Aktie habe aber unter dem schwachen operativen Cashflow gelitten. Für mutige Anleger sei dies einmal mehr eine Einstiegsgelegenheit.

Positiv zu werten ist auch die Ankündigung eines neuen Großprojekts in Brasilien. Der Auftrag für einen Windpark mit 66 MW war noch von Acciona Windpower vor der Übernahme durch Nordex abgeschlossen worden. Es ist der erste Auftrag für den TecDAX-Konzern in dem südamerikanischen Land. Erst durch die Acciona-Übernahme wurde dieser Markt überhaupt erschlossen.

Unterstützung beachten

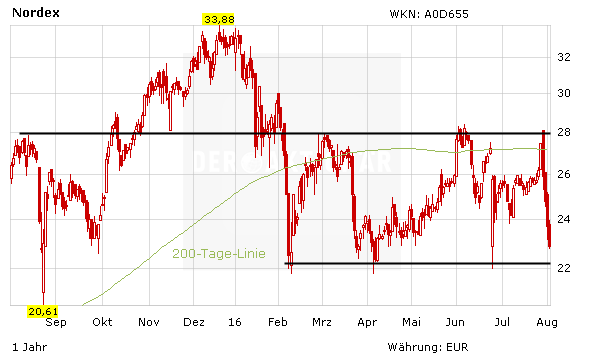

Die Auftragslage von Nordex ist weiter gut. Das Management dürfte auch in Zukunft liefern. Trotz der positiven Entwicklung ist die Aktie aber zuletzt zurückgefallen. Die Impulse nach oben fehlen. Es rückt nun die Unterstützung bei 22,50 Euro wieder in den Blickpunkt. Neueinsteiger sollten eine Trendwende abwarten.

(Mit Material von dpa-AFX)