DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

06.02.2019

06.02.2019

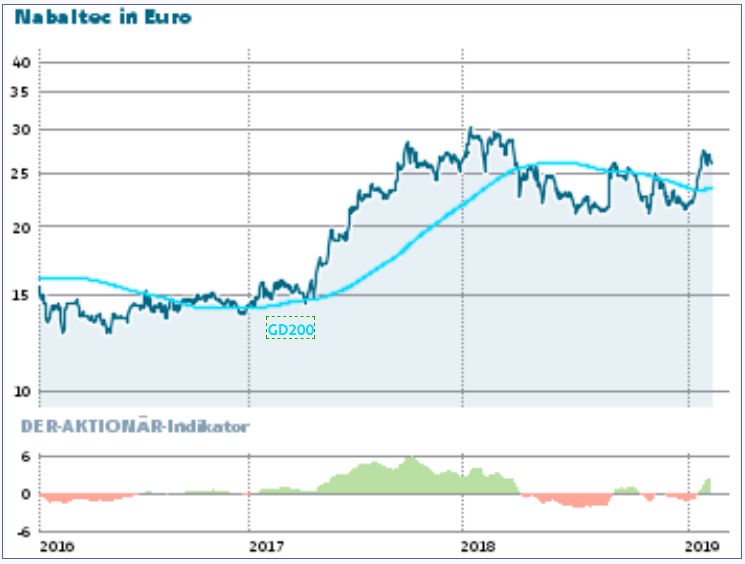

Den Spezialchemiehersteller Nabaltec haben nur wenige Anleger auf dem Kurszettel. En Fehler. Der Nischenplayer verfügt über ausgezeichnete Wachstumsaussichten und könnte in Sachen E-Mobilität in Zukunft mit vorneweg fahren. Auch wenn sich die Aktie im laufenden Jahr schon deutlich von ihren Tiefstständen lösen konnte, bleibt der Titel aussichtsreich.

Im Schatten der großen Konzerne aus DAX und Co gibt es in Deutschland auch Unternehmen, die marktführend in ihrer Nische sind und dabei meist hohe Renditen erwirtschaften. Einer dieser sogenannten Hidden Champions ist die in Schwandorf in der Oberpfalz ansässige Nabaltec AG.

Als Anbieter von halogenfreien, flammhemmenden Füllstoffen und Spezialoxiden verfügt die Gesellschaft über ein breit gefächertes Anwendungsspektrum. Es reicht von flammhemmenden Füllstoffen (unter Verwendung von Aluminiumhydroxid oder Aluminiumoxid) für die Kunststoffindustrie, die bei Kabeln in Tunneln, Flughäfen, Hochhäusern und elektronischen Geräten eingesetzt werden, bis hin zu Füllstoffen und Additiven, die als Weißpigmente in Farben oder als mineralische Barriereschicht in Folien verbraucht werden. Im Produktsegment der „Spezialoxide“ dreht sich alles um keramische Rohstoffe zum Einsatz in der Feuerfestindustrie wie feuerfeste Auskleidungen für die Öfen und verschleißbeständigeren Keramiken für die Poliermittelindustrie.

Ausgezeichnete Wachstumsperspektiven

Nabaltec gehört dabei zu den weltweit führenden Anbietern und bedient eine Vielzahl verschiedenster Industrien mit seinen hoch spezialisierten Produkten. Experten rechnen in beiden Produktsegmenten mit einer jährlichen Nachfragesteigerung von weltweit mehr als vier Prozent. Neben dem steigenden Umweltbewusstsein zählen vielfältige Gesetzgebungen und freiwillige Selbstverpflichtungen der Industrie zu den Wachstumstreibern. Nabaltec agiert dabei mit Produktionsstandorten in den beiden wichtigsten Nachfragemärkten Europa und USA eng am Kunden. Zudem gibt es eine überschaubare Anzahl an Konkurrenten, die Markteintrittsbarrieren sind recht hoch.

„Sowohl das Produktsegment Funktionale Füllstoffe als auch das Segment Spezialoxide zeigen eine gute Entwicklung“, zeigt sich Nabaltec-Vorstand Johannes Heckmann gegenüber dem AKTIONÄR mit der jüngsten Geschäftsentwicklung in den beiden Produktbereichen zufrieden. „Die Auftragsbücher sind gut gefüllt und es gibt momentan keine Anzeichen einer Eintrübung“, so der Firmenlenker weiter. Auswirkungen durch den Handelskrieg zwischen China und den USA auf das eigene Geschäft sieht Heckmann bis dato ebenfalls keine: „Unsere Abnehmermärke sind weiterhin intakt.“

Internationalisierung im Fokus

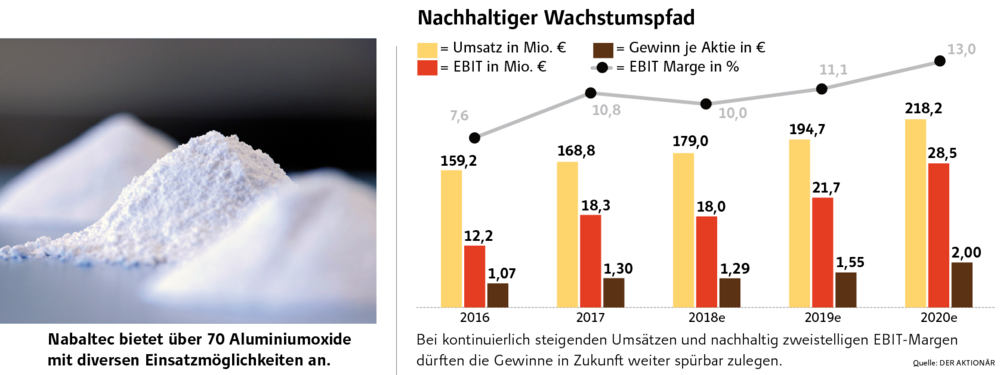

Im 2018er-Zahlenwerk dürfte sich die Anfahrphase der US-Tochter Nashtec letztmalig belastend auswirken. Der Vorstand rechnet bei einem Umsatzwachstum im mittleren einstelligen Prozentbereich mit einer EBIT-Marge im oberen einstelligen Prozentbereich. DER AKTIONÄR erwartet bei einem Umsatz in Höhe von 179 Millionen Euro ein EBIT in Höhe von knapp 22 Millionen Euro, woraus sogar eine Marge von zehn Prozent resultieren würde.

Im laufenden Jahr sollten Umsatz und Gewinn wieder spürbar steigen. Mit dazu beitragen dürfte die voranschreitende Internationalisierung. Nachdem Nashtec wieder nach Plan läuft, wird in Chattanooga bereits die nächste US-Produktionsanlage der Tochter Naprotec an den Start gebracht, die ab dem vierten Quartal 2019 die Kunden beliefern soll. „Hauptanwendung ist auch hier der halogenfreie Flammschutz“, so Heckmann. Erste positive Effekte auf das Konzernergebnis werden bereits ab 2020 erwartet. Die gute Eigenkapitalausstattung, der starke operative Cashflow und eine langfristig ausgerichtete Finanzierung ermöglicht es der Gesellschaft, die Kapazitäten auszubauen und die Kundenwünsche zu bedienen.

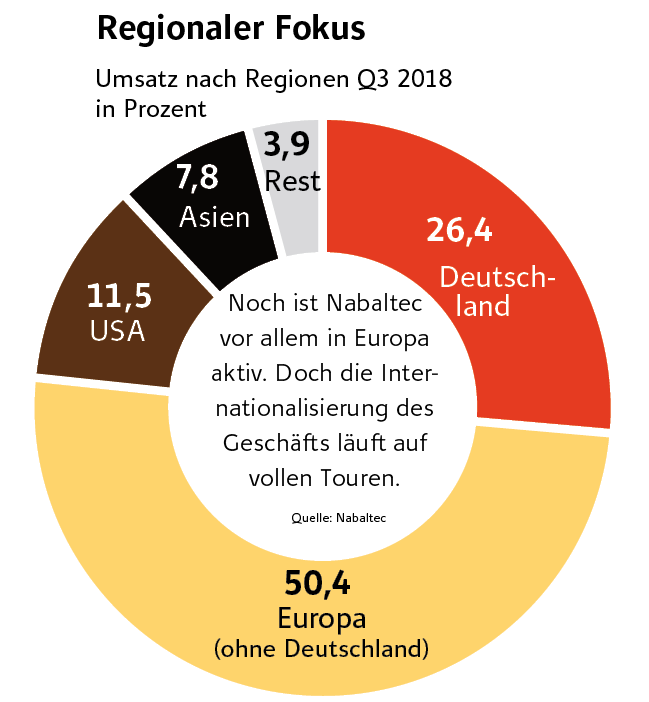

Außerdem wird die Präsenz im zunehmend wichtigen asiatischen Markt erhöht. Denn Nabaltec hat noch ein weiteres heißes Eisen im Feuer, das bisher nur die wenigsten Investoren auf der Agenda haben: Böhmit, eine abgewandelte Form von Aluminiumhydroxid, das bereits in vielen Smartphones und anderen mobilen Endgeräten zum Einsatz kommt. Da Böhmit auch für die Herstellung von sogenannten Separatorfolien für Lithium-Ionen-Batterien benötigt wird, profitiert Nabaltec also indirekt auch vom Elektroauto-Boom. „Ein sehr vielversprechendes Produkt, vor allem wenn es um die Anwendung in Lithium-Ionen-Batterien und damit in E-Mobilität geht“, stimmt der Firmenlenker zu. „Durch den Einsatz unseres Produktes in der Separatorfolie können wir einen wichtigen Beitrag zur Thermostabilität und damit Haltbarkeit leisten. Die Zahlen für E-Fahrzeuge in den kommenden fünf Jahren und die Ankündigungen über den Bau von Batteriefabriken sprechen für sich.“ Noch ist der Anteil von Böhmit am Gesamtumsatz mit fünf Prozent recht gering. Dies dürfte sich allerdings schnell ändern: Dank eines Wachstums von 43 Prozent konnte der Vorjahresumsatz bereits nach neun Monaten übertroffen werden – und die Margen sind mit rund 30 Prozent deutlich höher als mit den anderen Füllstoffen.

Das Potenzial ist daher enorm: Nur zehn Millionen weltweit verkaufte Elektrofahrzeuge würden zu einem Böhmit-Umsatz von mehr als 20 Millionen Euro und einem operativen Ergebnis von sieben Millionen Euro führen. Langfristig dürften weitere Anwendungsmöglichkeiten den Absatz zusätzlich ankurbeln.

Nabaltec lässt nichts anbrennen

Die Nachfrage nach halogenfreien, flammhemmenden Füllstoffen und Spezialoxiden ist ungebrochen. 2019 wird ein spannendes Jahr für Nabaltec – weil die US-Tochter Nashtec wieder voll in Betrieb ist und ein weiterer US-Standort die Produktion starten wird. Für viel Fantasie sorgt das Thema Böhmit. Nabaltec dürfte daher auf Wachstumskurs bleiben und im Schatten der großen Konzerne bei kontinuierlich steigenden Umsätzen hohe Renditen erwirtschaften. Auch wenn sich die Aktie im laufenden Jahr schon deutlich von ihren Tiefstständen lösen konnte, bleibt der Wert ein heißes Eisen mit viel Potenzial. Das Kursziel auf Sicht von zwölf Monaten beträgt 37,50 Euro.

Sofortkauf

Sofortkauf