Der Softwarehersteller Nemetschek ist am Freitag der größte Verlierer im TecDAX. Mit den Zahlen zum zweiten Quartal hat der Konzern zwar bestätigt, dass ein starkes erstes Halbjahr hinter ihm liegt. Ein vorsichtiger Ausblick auf den Rest des Jahres drückt allerdings auf die Stimmung.

Von April bis Juni hat Nemetschek noch einmal zugelegt. Im zweiten Quartal ist der Umsatz im Vergleich zum Vorjahr auch dank Übernahmen und des günstigen Euro-Kurses um ein Drittel auf 68,6 Millionen Euro geklettert. Damit hat das Wachstum im ersten Halbjahr ohne Zukäufe und Wechselkurseinflüsse 11,6 Prozent betragen. Vorstandschef Patrik Heider hält dennoch weiterhin an der Prognose fest - sein Jahresziel ist eine Spanne von sechs bis neun Prozent. Dies würde Erlöse zwischen 262 und 269 Millionen Euro bedeuten. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) legte ebenfalls deutlich um 22,6 Prozent auf 15,2 Millionen Euro zu. Für das Gesamtjahr wird ein EBITDA von 62 bis 65 Millionen Euro erwartet.

„Im zweiten Quartal 2015 haben wir die bereits hohe Wachstumsdynamik aus dem ersten Quartal nochmals verstärkt“, so Heider. Wegen einer höheren Steuerquote und gestiegener Abschreibungen auf Firmenwerte stand unter dem Strich allerdings ein deutlich geringeres Plus von drei Prozent auf 7,1 Millionen Euro. Vor allem in den USA hat Nemetschek deutlich zugelegt. Hintergrund: Die rund 100 Millionen Dollar schwere Übernahme der Firma Bluebeam.

Dabeibleiben

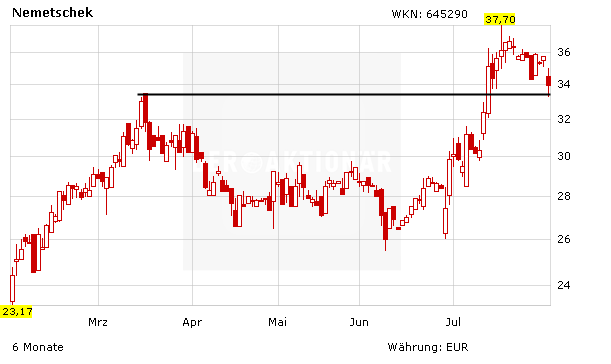

Trotz des Rücksetzers notiert die Nemetschek-Aktie nach wie vor oberhalb des Widerstands bei gut 33 Euro. Die vorsichtigen Aussagen der Vorstandschaft sind allerdings ein Stimmungsdämpfer. Neueinsteiger warten deshalb vorerst ab. Investierte Anleger bleiben an Bord.

(Mit Material von dpa-AFX)