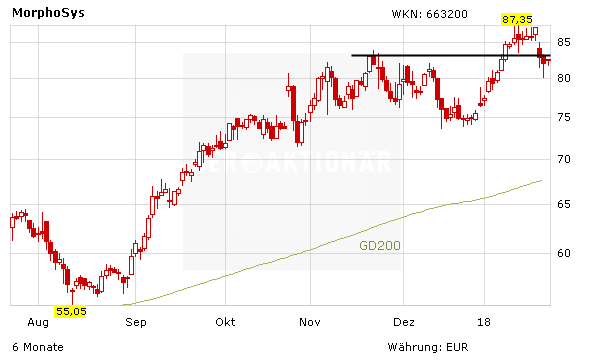

Gerade als der Aktie von Morphosys der Sprung auf ein neues 52-Wochen-Hoch gelungen war, setzte die britische Großbank HSBC dem Aufwärtsdrang ein Ende. Ihrer Ansicht nach ist die Begeisterung der Anleger über den Wirkstoffkandidaten MOR208 von Morphosys übertrieben. Analystin Julie Mead versetzte der wachsenden Euphorie in einer am Freitag vorliegenden Studie einen Dämpfer und stufte die Aktie von "Halten" auf "Reduce" ab. Allerdings erhöhte sie das Kursziel von 59 auf 64 Euro.

DER AKTIONÄR kann diesen Pessimismus allerdings nicht teilen. HSBC könnte hier durchaus wie auch schon 2017 bei der Morphosys-Aktie falsch liegenn. Bereits 2017 hat die Aktie von Morphosys ein hervorragendes Jahr hingelegt: Der Gesellschaft gelang mit dem J&J-Partnerprojekt Tremfya (Guselkumab) die erste Zulassung in der Firmengeschichte. 2018 könnte sich die gute Entwicklung fortsetzen, zumal noch deutlich weitreichendere News bevorstehen.

Der in Eigenregie entwickelte große Hoffnungsträger MOR208 hat zuletzt hervorragende Daten geliefert und den Status Therapiedurchbruch (Breakthrough Therapy Designation) verliehen bekommen. Die Analysten von JPMorgan erwarten, dass die Gesellschaft möglicherweise schon in wenigen Wochen die Einreichung des US-Zulassungsantrags für das zweite Halbjahr 2019 und damit früher als bislang erwartet ankündigen wird.

Zudem erhält Morphosys vom sich wieder schneller drehenden Übernahmekarussell in der Biotechbranche Unterstützung. Hier gibt es Spekulationen, nachdem es zuletzt bereits einige Übernahmen gab und Novo Nordisk zudem starkes Interesse an Ablynx zeigt, dass möglicherweise auch Morphosys als Übernahmekandidat ins Visier geraten könnte.

Da zudem auch die Geschäfte mit Tremfya besser laufen als von vielen erwartet, liefert Morphosys gleich mehrere Gründe, dass die Aktie schon bald nicht mehr zweistellig notieren dürfte. Deswegen: Gewinne laufen lassen! Auch für einen Neueinstieg ist es noch nicht zu spät.