Noch am Dienstag zählte die Aktie der im TecDAX notierten Biotech-Gesellschaft Morphosys zu den großen Gewinnern. Grund für die starke Performance war die Meldung, dass die US-Gesundheitsbehörde FDA für den firmeneigenen Antikörper MOR208 in Kombinationsbehandlung mit dem Krebsmedikament Lenalidomid den Status Therapiedurchbruch (Breakthrough Therapy Designation) in der Blutkrebsindikation des rezidivierenden oder refraktären DLBCL erteilt hat. Der Status des Therapiedurchbruchs soll die Entwicklung und Prüfung von Wirkstoffkandidaten oder deren Kombination mit anderen Medikamenten beschleunigen. Er wird von der FDA vergeben, wenn erste klinische Daten darauf hinweisen, dass der Wirkstoff eine signifikant bessere Wirksamkeit gegenüber derzeit verfügbaren Therapien für schwerwiegende oder lebensbedrohliche Erkrankungen aufweisen könnte. Weitere Daten der laufenden Phase 2 L-MIND-Studie von MOR2018 sollen noch im Dezember dieses Jahres veröffentlicht werden.

Am heutigen Mittwoch muss das Papier von Morphosys allerdings einen Großteil seiner Gewinne wieder abgeben. Belastet hat hier unter anderem eine Analysteneinschätzung von Goldman Sachs. Analyst Keyur Parekh lobte in einer Studie zwar die Vergabe des Status "Therapiedurchbruch" für den Antikörper MOR208 des Biotechunternehmens. Der Experte rechnet mit einem Marktstart im Jahr 2021 und bis 2030 mit einem Jahresumsatz von 756 Millionen Dollar in der Indikation diffuses großzelliges B-Zell-Lymphom (DLBCL). Dennoch beließ er die Einstufung für Morphosys auf „Neutral" mit einem Kursziel von 72 Euro, also unterhalb des aktuellen Kurses.

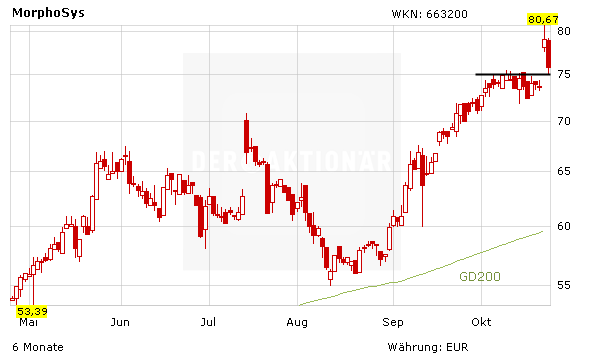

DER AKTIONÄR traut dem Mittel durchaus noch etwas mehr zu als Goldman Sachs und bleibt bei seiner Kaufempfehlung für die Aktie von Morphosys. Größere Rücksetzer könnten hier zum Zukauf genutzt werden. Aus kurzfristiger Sicht ist wichtig, dass die Unterstützung im Bereich von 75 Euro verteidigt werden kann. Das nächste Kursziel ist das Ende 2014 bei 89 Euro markierte Mehrjahreshoch.