Die Aktie von Morphosys hat sich in den vergangenen Monaten äußerst stark entwickelt. Die erste Zulassung in der Firmengeschichte sowie zahlreiche positives News aus der Produktpipeline haben das Papier beflügelt. Zuletzt hat Morphosys nach der Unterzeichnung einer regionalen Lizenzvereinbarung für ein wichtiges Krebsmedikament seine Prognose für das laufende Jahr erhöht. Partner ist I-Mab, der die Entwicklung und Vermarktung von MOR202 in China, Taiwan, Hongkong und Macao übernimmt. MOR202 ist ein in der klinischen Entwicklung befindlicher vollständig humaner HuCAL-Antikörper, der gegen das Zielmolekül CD38, ein hoch exprimiertes und validiertes Zielmolekül im multiplen Myelom, gerichtet ist. Das multiple Myelom (MM), ein aus Plasmazellen stammender Krebs, steht in vielen Ländern an zweiter Stelle unter den hämatologischen Krebserkrankungen. In China gibt es schätzungsweise 27.800 neue Fälle pro Jahr und insgesamt 200.000 Fälle dieser Erkrankung. Im Zuge der zunehmend älter werdenden Bevölkerung in China wird vorausgesagt, dass das multiple Myelom einen schnellen Anstieg der Inzidenz aufweisen wird. Folglich wird erwartet, dass sich das multiple Myelom in China zu einer der bedeutenderen, die Gesundheit vieler Menschen beeinträchtigenden Krankheiten entwickeln wird. Patienten, die auf die vorhandenen Behandlungen nicht ansprechen, haben eine sehr schlechte Prognose. MOR202 könnte ein hochdifferenziertes, innovatives Medikament zur Behandlung des multiplen Myeloms werden.

Für das Jahr 2017 erwartet Morphosys nun Umsätze im Bereich von 63 bis 66 Millionen Euro (bisherige Prognose: 46 bis 51 Millionen Euro) sowie ein Ergebnis vor Zinsen und Steuern (EBIT) von -66 bis -71 Millionen Euro (bisherige Prognose: -75 bis -85 Millionen Euro). Die Finanzprognose für Umsatz und EBIT enthält Tantiemen aus Verkaufserlösen von Tremfya im dritten Quartal 2017, aber noch keine Tantiemen aus Verkaufserlösen von Tremfya im vierten Quartal 2017.

Das Analysehaus Independent Research hat die Einstufung für Morphosys nach einer Prognose-Erhöhung auf „Kaufen" mit einem Kursziel von 93 Euro belassen. Analyst Bernhard Weininger reduzierte auf die jüngste Prognose-Anhebung des Unternehmens hin in einer am Freitag vorliegenden Studie seine Verlustprognose für 2017.

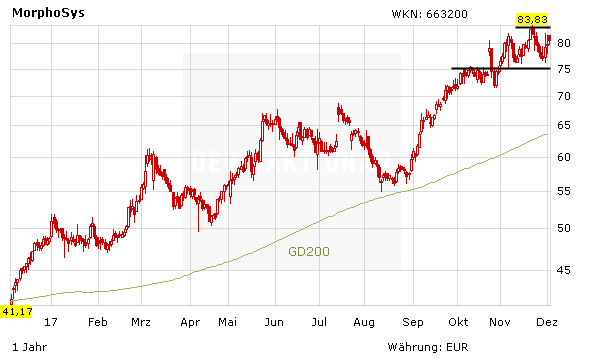

DER AKTIONÄR bleibt ebenfalls weiter optimistisch, was Morphosys angeht. Derzeit knappert die Aktie am Jahreshoch bei 83,83 Euro. Gelingt der Sprung darüber, dürfte relativ schnell das Mehrjahreshoch bei 89 Euro in den Fokus rücken. Am 11. Dezember präsentiert Morphosys außerdem am wichtigen ASH-Meeting in Atlanta.