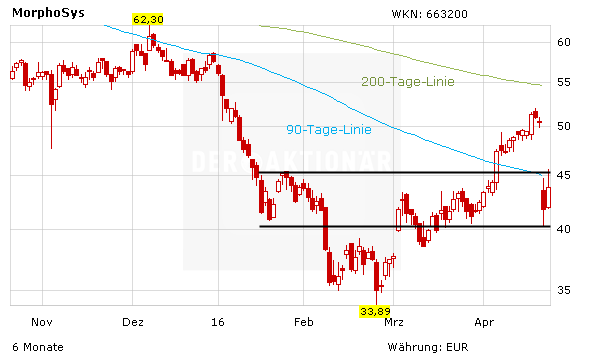

Ein schwerer Rückschlag für den Medikamentenkandidaten Bimagrumab hat den Anlegern von Morphosys am Donnerstag die Laune verhagelt. Nachdem sich die Aktie in den vergangenen zwei Monaten gerade erst wieder mühsam von ihrem tiefsten Stand seit dem Jahr 2013 erholt hatte, folgte nun ein erneuter Einbruch von gut 17 Prozent. Der Antikörper des Biotechunternehmens verfehlte in einer Studie des Kooperationspartners Novartis bei einer seltenen, schweren Muskelerkrankung (sIBM) den primären Endpunkt. Dies ist das vor Beginn festgelegte, vorrangige Ziel einer Testreihe.

+++Anzeige+++ Sonderaktion bis 5. Mai 2016: Beim Abschluss eines 3-monatigen Kennenlern-Abos des Biotech-Reports (www.biotechreport.de) erhalten Sie den Aktienreport „Die neue Epigenomics – kaufen Sie jetzt den nächsten Biotech-Highflyer“ im Wert von 10,99 Euro gratis dazu. Bestellen Sie jetzt unter www.biotechreport.de! +++Anzeige+++

Marktteilnehmer werteten dies als schweren Schlag, auch wenn aktuell noch nicht über die weitere Entwicklung von Bimagrumab entschieden ist. Es war eines der am weitesten entwickelten Produkte in der Morphosys-Pipeline. Noch in diesem Jahr war ursprünglich mit einem Zulassungsantrag gerechnet worden.

Kaufempfehlungen bestätigt

Nach dem Kursrutsch vom Vortag haben Morphosys-Aktien auch am Freitag zunächst weiter geschwächelt. Der Wert erholte sich dann jedoch merklich. Am Nachmittag stand ein Plus von 5,3 Prozent auf 43,98 Euro zu Buche.

Analyst Gunnar Romer von der Deutschen Bank hält den Kursrutsch in einer aktuellen Reaktion für überzogen. Die Bimagrumab-Nachricht sei sicher ein Rückschlag, der Wirkstoffkandidat habe aber nur etwa sechs Prozent seines Kursziels getragen und die nun gescheiterte Indikation sogar nur etwa ein Prozent, erklärte der Experte. Es gebe ohnehin wohl keine Sicherheitsbedenken und andere Studien in wichtigeren Indikationen gingen weiter. Er senkte zwar sein Kursziel von 81 auf 78 Euro, die Einstufung „Buy“ hat er aber bestätigt.

Die Investmentbank Oddo Seydler hat das Kursziel für Morphosys von 69 auf 60 Euro gesenkt, die Einstufung aber ebenfalls auf "Buy" belassen. Der Rückschlag bei dem Medikamentenkandidat Bimagrumab zur Behandlung von Muskelerkrankungen sei enttäuschend, schrieb Analyst Igor Kim in einer Studie vom Freitag. Der anschließende Kursrückgang der Papiere des Biotech-Konzerns wirke aber übertrieben.

Der Ansicht ist auch der AKTIONÄR. Langfristig bleibt das Papier aussichtsreich. Kurzfristig dürfte bei den Anlegern jedoch die Enttäuschung überwiegen, dass das am weitesten fortgeschrittene Projekt in diesem Jahr keine Zulassung erhalten wird. Es bleibt aber weiter spannend. Noch in diesem Jahr sollen abschließende Phase-3-Daten eines weiteren Produktkandidaten folgen. Hier sollte Morphosys dann aber liefern, auch wenn die Pipeline rund 100 weitere vielversprechende Projekte beinhaltet.

(Mit Material von dpa-AFX)