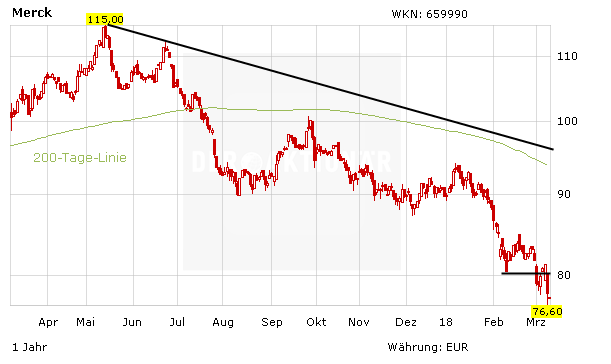

Im gestrigen Handel führte die Merck-Aktie deutlich die Verliererliste im DAX an und rutschte auf ein neues 52-Wochen-Tief ab. Der Ausblick auf das laufende Jahr sorgte für Ernüchterung. Auch die Analysten haben sich nach dem frischen Zahlenwerk zu Wort gemedelet und ihren Kommentar zu dem Darmstädter Unternehmen abgegeben.

Kursziele gesenkt

Bernstein Research hat den Zielkurs von 115 auf 105 Euro reduziert, hält aber unverändert am Votum "Outperform" fest. Analyst Wimal Kapadia betont, dass der Gewinnausblick des Pharma- und Chemiekonzerns enttäusche und die Markterwartungen dürften entsprechend sinken. Allerdings sei das Schlimmste nun bekannt sein. Kapadia sieht auf dem aktuellen Kursniveau eine Kaufgelegenheit.

Auch Independent Research hat nach den Zahlen das Kursziel für den DAX-Titel deutlich von 103 auf 88 Euro gesenkt. Experte Bernhard Weininger stuft die Merck-Aktie nach wie vor mit "Halten" ein. Das Schlussquartal sei ohne Überraschungen gewesen. Allerdings habe der Konzern die Erwartungen der Sparte Performance Materials gedämpft.

UBS bullish

Unverändert optimistisch ist die Schweizer Großbank UBS: Analyst Michael Leuchten stuft die Papiere weiter mit "Buy" ein und belässt den Zielkurs bei 120 Euro. Dies entspricht aktuell einem möglichen Upside-Potenzial von über 50 Prozent. Der Wirkstoffkandidat Evobrutinib zur Behandlung von Multipler Sklerose scheine wirksam zu sein, womit Phase-III-Studien näher rückten.

Vorerst Seitenlinie

Natürlich stellt sich auf dem aktuellen Kursniveau (KGV von 14 für 2018) die Frage, ob nicht mittlerweile alles Negative eingepreist ist. Dennoch rät DER AKTIONÄR vorerst an der Seitenlinie zu bleiben. Mit dem Kursrutsch auf ein neues 52-Wochen-Tief hat die Aktie ein starkes Verkaufssignal generiert. Auch aus fundamentaler Sicht gibt es aktuell attraktivere Pharma-Werte auf dem Kurszettel. DER AKTIONÄR favorisiert weiter die Schweizer Novartis und die britisch-schwedische Astrazeneca.