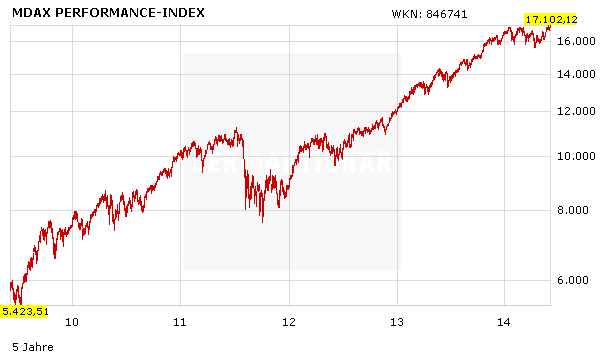

Der DAX hat in der vergangenen Woche ein neues Rekordhoch markiert – und dabei sogar die psychologisch wichtige 10.000-Punkte-Marke überwunden. Das hat der gerne als kleiner Bruder bezeichnete MDAX bereits am 8. Februar 2007 geschafft. Mittlerweile notiert der Index an der 17.000-Punkte-Marke.

Der MDAX ist ein Abbild des deutschen Mittelstands. Der Erfolg der deutschen Wirtschaft in der Welt lässt sich unmittelbar am Indexverlauf ablesen. Der Mid-Cap-DAX wurde am 19. Januar 1996 als deutscher Aktienindex eingeführt. Er bildet die 50 Werte ab, die in der Rangliste nach Marktkapitalisierung des Streubesitzes und des Börsenumsatzes auf die Werte des DAX folgen. Die im MDAX enthaltenen Unternehmen bilden somit den an der Börse gehandelten Teil des deutschen Mittelstands ab. Der Index umfasst vorwiegend Werte aus den Branchen Pharma, Chemie, Maschinenbau und Finanzen. Seine Zusammensetzung wird zweimal im Jahr (März und September) sowie in besonderen Fällen, bei Übernahmen oder Neuemissionen, überprüft.

Index für Weltmarktführer

Was macht den MDAX so besonders? Unternehmen aus dem Industriesektor machen im MDAX rund 40 Prozent aller Titel aus – und bilden damit das Rückgrat des MDAX. Im Vergleich dazu beträgt dieser Anteil bei den DAX-Konzernen nur zehn Prozent. Unter den 50 Gesellschaften finden Investoren dabei eine Vielzahl von Spezialisten für Nischenprodukte. „Auffallend dabei ist, dass besonders viele Weltmarktführer aus den Bereichen des Maschinenbaus, der Elektrotechnik, der allgemeinen Industrieprodukte und der Automobilindustrie stammen“, schreibt Joachim Schallmayer von der DekaBank. Die meisten Konzerne sind sehr exportorientiert und entwickeln sich dank ihrer hohen Qualität und Wettbewerbsfähigkeit stärker als der jeweilige Branchendurchschnitt. „Vergleicht man die Umsatzentwicklung von DAX und MDAX miteinander, so ist zu erkennen, dass der MDAX eine höhere Steigerungsrate vorweisen kann als der DAX“, so Deka-Analyst Schallmayer. Gleiches gilt auch für die Gewinnentwicklung. „Die Unternehmen haben die vergangenen Jahre nicht nur dazu genutzt, ihre Prozesse und Kostenstrukturen zu optimieren. Dies hat insbesondere in den Krisenjahren 2008 und 2009 dafür gesorgt, dass trotz eines Einbrechens der Umsätze die Profitabilität hoch gehalten werden konnte. Sie haben darüber hinaus auch ihre Bilanzen wetterfester gemacht“, weiß Schallmayer.

Performance-Garant

„Der MDAX ist eine Erfolgsgeschichte. Das ist ja bereits beim einfachen Blick auf den Kursverlauf zu sehen“, bringt es Dr. Ralf Zimmermann, Equity Strategy beim Bankhaus Lampe, auf den Punkt. „Der Index hat gegenüber der Spitze 2007 noch mal rund 50 Prozent zugelegt. Gerade auch für ausländische Investoren, die in die deutschen Industrieperlen investieren möchten, erleichtert er die Orientierung.“ Mit seiner Meinung ist er nicht allein: „Der deutsche Mittelstand ist weltweit eine Erfolgsstory – Made in Germany ist unverändert ein Gütesiegel“, sagt Roland Könen, Vorstand der Value-Holdings Capital Partners AG. „Die Investoren haben weltweit in den letzten Jahren mehr und mehr verstanden, dass der ‚German Mittelstand‘ halt nicht im DAX zu finden ist, sondern im MDAX, was dann zu den deutlichen Zuwächsen der letzten zehn Jahre geführt hat“, so der Fondsmanager weiter. „Wir als Value-Investoren finden im MDAX viele Firmen mit gutem Geschäftsmodell und gutem Management, oftmals noch gründer- und/oder familiengeführt. Es sind dort viele global agierende Unternehmen notiert, die in ihren Nischen oftmals weltweit führende Positionen einnehmen. Aus unserer Sicht hat der MDAX damit eine absolute Daseinsberechtigung.“

Grenzen bei der Handelbarkeit

Fondsmanager Könen hebt einen weiteren Pluspunkt für den MDAX hervor. „Die Wendigkeit der kleineren MDAX-Boote gegenüber den schwerfälligen DAX-Schiffen hat sich in der Vergangenheit oftmals als Vorteil erwiesen.“ Doch der Index hat auch seine Nachteile: „Ein durchschnittlicher MDAX-Wert kommt nur auf ein Siebtel der Marktkapitalisierung eines durchschnittlichen DAX-Mitglieds. Bei den Handelsumsätzen ist es nur knapp ein Zehntel“, sagt Bankhaus-Lampe-Experte Zimmermann. Diesen Ball nimmt Könen auf: „In der öffentlichen Wahrnehmung spielt der MDAX nur eine untergeordnete Rolle. Bei den ganz großen institutionellen Investoren allein aus Gründen der Handelbarkeit/Größenordnung zumeist auch, wobei sich hier der Blick zumindest auf die größeren MDAX-Gesellschaften in den letzten Jahren auch gewandelt hat.“

Doch der Stratege Zimmermann hat auch einen Verbesserungsvorschlag parat: „Allerdings müsste sich die Deutsche Börse vielleicht fragen, ob ihre historisch bedingte Zweiteilung in vermeintlich wachstumsstarke Technologieaktien, die im TecDAX notieren, und den klassischen Industrien, die im MDAX handeln, noch zeitgemäß ist. Die Grenzen sind fließend. In manchen Maschinenbauern steckt mehr „Technologie“ als in Telekomwerten, die sich im TecDAX tummeln.“

Mekka für Dividendenjäger

Das Mittelstandssegment der Deutschen Börse ist vor allem für Dividendenjäger das perfekte Umfeld. Die Dividendensumme steigt in diesem Jahr das vierte Jahr in Folge und knackt mit einem Plus von 24 Prozent gegenüber 2013 die 6-Milliarden-Euro-Marke. Einen nennenswerten Anteil an diesem Zuwachs haben Neuzugänge wie RTL und Evonik. Zusammen steuern die beiden Aufsteiger knapp 1,06 Milliarden Euro zur Gesamtsumme bei. Aber auch ohne die beiden Neulinge zeigen die MDAX-Firmen Wachstum bei der Dividende. Fast die Hälfte (23) aller Indexmitglieder verwöhnt die Aktionäre mit einer Dividendenanhebung. Bei lediglich elf Unternehmen müssen die Aktionäre weniger akzeptieren oder ganz auf eine Gewinnbeteiligung verzichten.

Insgesamt bieten viele MDAX-Werte trotz stark gestiegener Kurs noch attraktive Dividendenrenditen (siehe Grafik Seite 36 unten). Beim Dividendenkönig Hannover Rück zum Beispiel liegt sie noch bei 4,6 Prozent. Dicht dahinter mit 4,4 Prozent rangiert ProSiebenSat.1. Während sich die Anleger bei Hannover Rück noch rund ein Jahr gedulden müssen, bis es die nächste Dividende gibt, ist bei ProSiebenSat.1 am 27. Juni Zahltag. Die Medienaktie befindet sich auch auf der Empfehlungsliste des aktionär. Das Kursziel: 42 Euro.

Bewertung fair

Hat der MDAX vor dem Hintergrund der atemberaubenden Kursentwicklung noch Potenzial? Immerhin legte der Index seit dem Krisentief 2009 mehr als 300 Prozent zu, während der DAX „nur“ auf knapp 180 Prozent kommt. Doch die starken Kursanstiege der Vergangenheit spiegeln die angesprochene teils einzigartige Marktstellung der Unternehmen und deren erfolgreiche Umsatz- und Gewinnentwicklung wider. Aktuell ist der MDAX mit einem KGV (2015) von 15 bewertet. Der langfristige Durchschnitt beim KGV liegt bei 14. Vor diesem Hintergrund scheint schon ein Teil des zukünftigen Potenzials eingepreist zu sein. Mit Blick auf das Geschäftsjahr 2016 sieht die Lage schon anders aus. Auf Basis der aktuellen Schätzungen beträgt das KGV dann moderate 13, bei einem durchschnittlich erwarteten Wachstum von 21 Prozent. Der MDAX wird zwar nicht das Tempo der Vergangenheit aufrechterhalten können, aber sich nach Meinung des AKTIONÄR dennoch positiv entwickeln.