)

30.11.2018

30.11.2018

Die Aktie der Lufthansa hat sich auch in dieser Woche wieder etwas nach oben gekämpft, wodurch sich zuvor trübe Chartbild des DAX-Konzerns wieder deutlich aufgehellt. Rein fundamental betrachtet steht für die meisten Experten ohnehin fest, dass die Aktie zu billig ist. Doch wo liegt eigentlich der faire Wert?

Es lässt sich natürlich nie genau beziffern, wo genau der „korrekte“ Wert für eine Aktie liegt. Es deutet aber doch einiges daraufhin, dass die aktuelle Bewertung des DAX-Titels die derzeitige Ertragsstärke des Unternehmens widerspiegelt. Denn noch immer liegt der Börsenwert der Lufthansa mit 10,2 Milliarden Euro klar unter dem zuletzt ausgewiesenen Eigenkapital von 11,4 Milliarden Euro. So etwas wäre etwa dann durchaus gerechtfertigt, wenn die Perspektiven trüb wären und der Konzern tiefrote Zahlen schrieben würde. Doch angesichts der Tatsache, dass die Kranich-Airline in diesem und wohl auch im nächsten Jahr einen Nettogewinn von knapp zwei Milliarden Euro einfahren wird, stellt die Aktie für Schnäppchenjäger derzeit ganz klar ein attraktives Langfrist-Investment dar.

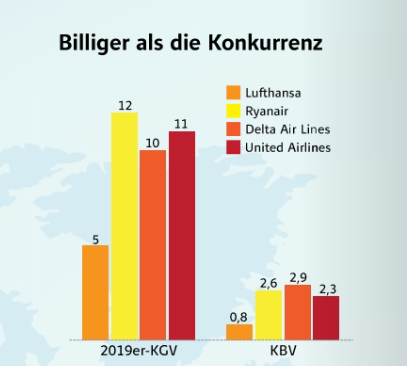

Günstiger als die Konkurrenz

Auch im Peer-Group-Vergleich deutet sich an, dass die Anteilscheine des europäischen Marktführers noch über reichlich Luft nach oben verfügen. Rivalen wie Ryanair oder die US-Airlines sind deutlich höher bewertet.

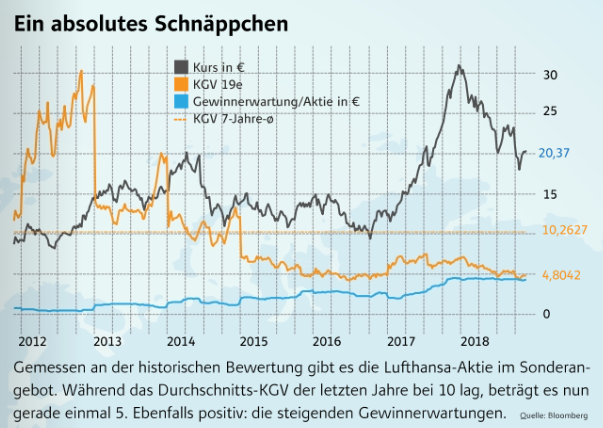

Und auch im Rückblick gab es selten Phasen, in denen die DAX-Titel gemessen am KGV derart günstig bewertet waren wie derzeit. Aktuell liegt das KGV bei gerade einmal 5 – der 7-Jahres-Durchschnitt beträgt aktuell 10.

Aktie bleibt ein Kauf

DER AKTIONÄR sieht das Kursziel für die Lufthansa-Papiere aktuell bei 27,00 Euro. Da es auch charttechnisch betrachtet für die Aktie derzeit gut aussieht, können Anleger weiterhin zugreifen. Der Stopp sollte bei 16,80 Euro belassen werden.

Hinweis auf Interessenkonflikte gemäß §34b WpHG: Der Autor hält Positionen an Lufthansa, die von einer etwaigen aus der Publikation resultierenden Kursentwicklung profitieren.

Sofortkauf

Sofortkauf