)

09.10.2018

09.10.2018

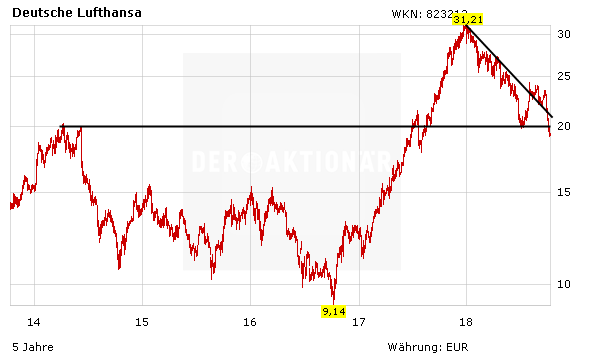

Zeiten steigender Ölpreise waren schon in der Vergangenheit selten Phasen, in denen sich Airline-Aktien stark entwickelten. In diesem Jahr leiden aber Lufthansa, Easyjet & Co besonders unter der Furcht vor höheren Treibstoffkosten, zumal Rivalen wie Ryanair mit Gewinnwarnungen für zusätzlichen Abwärtsdruck sorgen.

Weiteren Gegenwind gab es für die Lufthansa gestern auch noch durch einen sehr negativen Analystenkommentar aus dem Hause Citigroup. Demnach sieht Analyst Mark Manduca „düstere Zeiten“ auf die europäischen Airlines zukommen. Für die Lufthansa hat er das Kursziel von 19,90 auf 18,00 Euro gesenkt und stuft die Papiere nun mit „Sell“ ein. Er rechnet bei der Lufthansa in den kommenden 24 Monaten mit wesentlich höheren Treibstoffkosten (wobei die Lufthansa gegen hohe Ölpreise traditionell relativ hoch abgesichert ist).

DER AKTIONÄR ist für die operative Geschäftsentwicklung der Lufthansa weniger skeptisch gestimmt als die Citigroup. Dennoch drängt sich angesichts des deutlich angeschlagenen Charts ein Einstieg beim Blue Chip vorerst nicht auf (ebensowenig wie bei der kürzlich ausgestoppten Easyjet). Wer die DAX-Titel bereits im Depot hat, beachtet den Stopp bei 18,50 Euro.

Sofortkauf

Sofortkauf