)

05.11.2018

05.11.2018

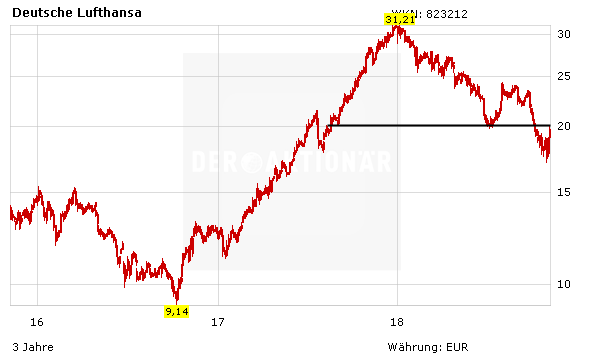

Die Aktie der Lufthansa arbeitet derzeit weiter an der Bodenbildung nach einem monatelangen Sinkflug. Komplette Entwarnung kann aus charttechnischer Sicht aktuell aber noch nicht gegeben werden. Dafür sieht es rein fundamental betrachtet für die größte europäische Airline indes weiterhin gut aus.

Dementsprechend hat Bernstein-Analyst Daniel Roeska im Rahmen seiner jüngsten Studie die Lufthansa-Papiere erneut mit „Buy“ eingestuft. Den fairen Wert sieht er nun bei 27,00 Euro, was mehr als 30 Prozent über dem aktuellen Kursniveau liegt. Roeska betonte zwar, dass der Gegenwind durch höhere Kerosinkosten stärker werde, andererseits höhere Ticketpreise dies 2019 wieder ausgleichen dürften. Er lobte zudem die gute strategische Position der Lufthansa sowie das „Selbsthilfepotenzial“ und das Kostenbewusstsein.

Glückt der Sprung über die 20-Euro-Marke?

Auch DER AKTIONÄR bleibt rein fundamental betrachtet zuversichtlich gestimmt für die DAX-Titel. Sollte nun auch die wichtige charttechnische Marke von 20,00 Euro überwunden werden, würde sich das Chartbild weiter aufhellen. Mutige Anleger können in dem Fall wieder zugreifen. Der Stopp sollte dann knapp unter das bisherige Jahrestief bei 16,80 Euro platziert werden.

Sofortkauf

Sofortkauf